-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

해당 자료는 9페이지 까지만 미리보기를 제공합니다.

9페이지 이후부터 다운로드 후 확인할 수 있습니다.

9페이지 이후부터 다운로드 후 확인할 수 있습니다.

목차

재무회계 4강

현금과 매출채권

1-1 현금과 현금등가물

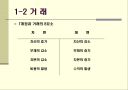

1-2 거 래

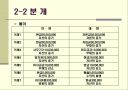

2 분 개

3 총계정원장에 전기

4 시산표

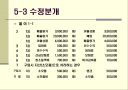

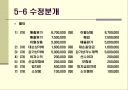

5 수정분개

6 정산표(수정후시산표)

7 장부마감

재무보고의 목적

해답

8 재무제표 작성

현금과 매출채권

1-1 현금과 현금등가물

1-2 거 래

2 분 개

3 총계정원장에 전기

4 시산표

5 수정분개

6 정산표(수정후시산표)

7 장부마감

재무보고의 목적

해답

8 재무제표 작성

본문내용

재무회계 4강

현금과 매출채권

1-1 현금과 현금등가물

╋━━━━━━━━━━─────────

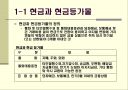

■ 현금과 현금등가물의 정의

▪ 통화 및 타인발행수표 등 통화대용증권과 당좌예금, 보통예금 및 큰 거래비용 없이 현금으로 전환이 용이하고 이자율 변동에 가치변동의 위험이 중요하지 않은 금융 상품으로 취득 당시 만기일(또는 상환일)이 3개월 이내인 것

통화 : 지페, 주화, 외화

통화대용증권 : 타인발행수표,자기앞수표, 송금환, 우편환, 배당금지급통지표, 만기가 도래된 이자지급표, 기타 통화와 즉시 교환이 가능한 증권

금융상품 : 당좌예금, 보통예금, 만기3월 이내의 금융상품

1-1 현금과 현금등가물

╋━━━━━━━━━━─────────

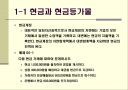

■ 현금계정

▪ 대표적인 당좌자산과목으로서 현금계정의 차변에는 기업의 모든 거래에서 발생한 수입액을 기록하고, 대변에는 현금의 지출액을 기록한다. 현금계정의 차변합계액에서 대변합계액을 차감하면 현금의 잔액이 된다.

■ 예제 04-1

다음 현금 거래에 대하여 분개하시오.

1. 현금 1,000,000원을 출자하여 영업을 개시하다.

2. 상품 300,000원을 매입하고 대금을 현금으로 지급하다.

3. 거래처의 외상매출대금 500,000원을 현금으로 회수하다.

4. 은행에서 현금 800,000원을 단기차입하다.

현금과 매출채권

1-1 현금과 현금등가물

╋━━━━━━━━━━─────────

■ 현금과 현금등가물의 정의

▪ 통화 및 타인발행수표 등 통화대용증권과 당좌예금, 보통예금 및 큰 거래비용 없이 현금으로 전환이 용이하고 이자율 변동에 가치변동의 위험이 중요하지 않은 금융 상품으로 취득 당시 만기일(또는 상환일)이 3개월 이내인 것

통화 : 지페, 주화, 외화

통화대용증권 : 타인발행수표,자기앞수표, 송금환, 우편환, 배당금지급통지표, 만기가 도래된 이자지급표, 기타 통화와 즉시 교환이 가능한 증권

금융상품 : 당좌예금, 보통예금, 만기3월 이내의 금융상품

1-1 현금과 현금등가물

╋━━━━━━━━━━─────────

■ 현금계정

▪ 대표적인 당좌자산과목으로서 현금계정의 차변에는 기업의 모든 거래에서 발생한 수입액을 기록하고, 대변에는 현금의 지출액을 기록한다. 현금계정의 차변합계액에서 대변합계액을 차감하면 현금의 잔액이 된다.

■ 예제 04-1

다음 현금 거래에 대하여 분개하시오.

1. 현금 1,000,000원을 출자하여 영업을 개시하다.

2. 상품 300,000원을 매입하고 대금을 현금으로 지급하다.

3. 거래처의 외상매출대금 500,000원을 현금으로 회수하다.

4. 은행에서 현금 800,000원을 단기차입하다.

추천자료

[재무회계](주)스타벅스코리아 재무분석

[재무회계](주)스타벅스코리아 재무분석 [재무회계] 투자촉진을 위한 세액공제

[재무회계] 투자촉진을 위한 세액공제 [중급회계]표준계정과목 및 회계용어 영문번역

[중급회계]표준계정과목 및 회계용어 영문번역- [유망직업][유망직종]미래유망직업-재무회계관리사와 품질관리전문가, 미래유망직업-화폐디자...

- 기업회계와 재무분석

- 한솔제지㈜와 무림페이퍼㈜ 비교분석, 영업활동, 재무회계, 회사소개, 수익성, 자산효율성, ...

[중급회계] 재고자산.ppt

[중급회계] 재고자산.ppt- [사회복지시설][사회복지서비스][사회복지체계]사회복지시설의 의미, 사회복지시설의 동향, ...

- 중급회계 무형자산

- 중급회계 (자본)

- [창업기업 세금][조세][세무]창업기업 세금(조세, 세무)의 의의, 창업기업 세금(조세, 세무)...

- [재무회계] _ 종업원 급여와 충당부채,종업원급여, 퇴직급여제도, 확정기여제도,확정급여제도

- [재무회계] _ 금융상품,금융자산,금융자산의 분류,금융자산의 측정

- [A+] [중급회계] 리스의 분류기준 및 리스회사의 회계처리방법 - 리스회사와 리스이용자의 금...

- 가격1,000원

- 페이지수28페이지

- 등록일2013.03.11

- 저작시기2012.3

- 파일형식파워포인트(ppt)

- 자료번호#832976

본 자료는 최근 2주간 다운받은 회원이 없습니다.