|

금전소비대차계약 등에 의하여 타인에게 대여한 금액

어음상의 채권, 고정자산매각 미수금 등

소득세법

대손금의 범위는 법인세법과 동일

대손충당금 설정대상채권 : 대여금 및 고정자산매각대금의 미수금은 제외

부가가치세법(대손세액공

|

|

|

처분

② 회계정책변경으로 인한 누적효과

③ 중대한 전기오류수정손익

④ 중간배당

⑤ 당기순손익 아래 내용의 계정과목별 정의

1. 재무제표

2. 대차대조표

3. 손익계산서

4. 이익잉여금처분계산서

5. 현금흐름표

6. 자본변동표

|

|

|

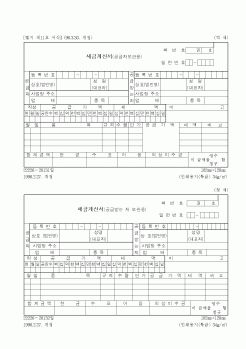

세금계산서는 붉은색 잉크로 인쇄된 공급자보관용과 파란색 잉크로 인쇄된

공급받는자보관용의 2매로 되어 있으므로 2매를 작성하여 1매(파란색으로

인쇄된 세금계산서)는 공급받는 자에게 교부하고, 1매(붉은색으로 인쇄된 세

금계산서)는

|

|

|

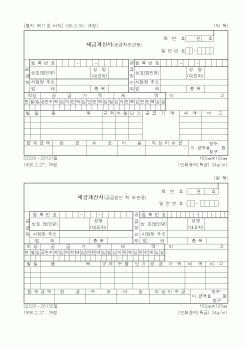

세금계산서의 작성·교부의무는 없으나 소득세법상의 계산서 작성·교부의무는 있다.

㉡ 계산서 교부방법

사업자가 재화 또는 용역을 공급하는 때에 다음 사항이 기재된 계산서 2매를 작성하여 1매는 공급자가 보관하며, 1매는 공급받는 자에

|

|

|

대차대조표

2) 손익계산서

3) 이익잉여금처분계산서

4) 현금흐름표

Ⅲ. 기업 세무2 원천징수세금

1. 원천징수란 무엇인가

2. 직원에게 급여를 지급할 때 원천징수 하여야 한다

3. 임직원 퇴직금을 지급할 때 원천징수 하여야 한다

4. 상금

|

|

|

대차대조표

부속명세서 및 Back Data는 별첨자료로 준비하여야 합니다

3. 손익계산서

부속명세서 및 Back Data는 별첨자료로 준비하여야 합니다

4. 현금흐름표

Ⅳ. 경영 비전

21세기 경영비전을 그림/표로 표현합니다

그림에는 필요시 수치(수주/매

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|