|

거주자로 본다. 01. 외국환 거래법

01-1. 외국환거래법

01-2. 외국환거래법의 관리대상

02. 거주자·비거주자

02-1. 거주자 비거주자의 정의

02-2. 거주자 비거주자의 구분

02-3. 거주성의 판단기준

0

|

|

|

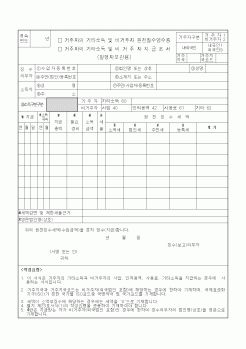

된 사무소를 둔 법인의 대표자·대리인·사용자 기타 종업원이 외국에서 그 법인의 재산 또는 업무에 관하여 행한 행위.

(1) 인적대상

① 거주자와 비거주자의 구분은 국적과는 관계없이 주요한 경제행위를 하는 장소에 의해 구분(거주성은 일

|

|

|

구분

1. 기초자산에 의한 구분방법

2. 거래목적에 의한 구분방법

3. 거래형태에 의한 구분방법

Ⅴ. 파생금융거래와 장외파생금융거래

1. 금융시장의 안정성 확보

2. 투자자 보호

3. 장외 파생금융 거래의 투명성 향상

4. 국제 자본시장의

|

|

|

구분된다.

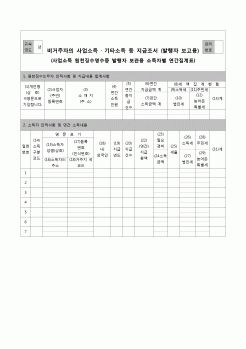

주체는 거주자와 비거주자로 구분되며, 거주성은 국적과는 관계없이 일정 기간 거주, 거주 의사, 경제활동 등에 따라 결정된다. 이는 세법상의 거주자나 비거주자와는 다른 개념이다.

거주자는 대한민국 내에 주소나 거소를 둔 개

|

|

|

구분할 수 있다. 첫째, 인적대상은 거주자와 비거주자로 구분하여 각각 다르게 규정하고 있다. 두 가지의 구분 기준이 되는 거주성은 국적과는 관계없이 일정 기간 이상 거주 또는 거주할 의사가 있는지, 경제적 밀착이 되어 있는지의 여부에

|

|

|

거주자가 다음에 해당하는 자로부터 증여를 받은 경우에는 다음의 구분에 따른 금액을 공제한다.

구 분

증여재산공제액

배우자로부터 증여를 받은 경우

3억원

직계존비속으로부터 증여를 받은 경우

3천만원. 단, 미성년자인 경우는 1,500만원

|

|

|

구분이 세분화된다. 가령 노인전문병원이나 아동전문병원과 같이 연령대로 인한 병원시설의 구분과 치과, 내과, 외과 또는 비뇨기과와 같이 증상부위에 따른 병원시설의 구분이 그 예이다.

이처럼 세분화된 병원시설 내부환경에 대한 개선

|

|

|

구분은 대체로 경제적이고 정체적 이유로 구분 할 수 있고, 북한을 이탈 하는 직접적인 원인은 식량난과 연관이 있다고 할 수 있다.

처음 이들이 들어와서 국정원과 하나원이라는 곳을 통해 한국 사회의 정착기 간 동안 북한 이탈주민의 보호

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|