|

)

7. 조세지원신청

세액공제의 신청

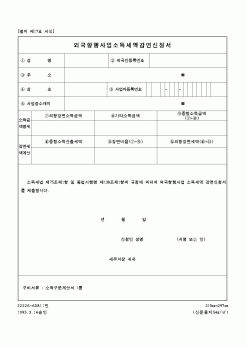

내국인이 해당 사업용자산에 대한 투자를 완료한 경우에는 시행령 제23조 제5항에 따라 투자를 완료한 날이 속하는 과세연도에 세액공제신청서를 납세지 관할세무서에 제출하여야 한다.

세액공제신청서(

|

|

|

세액을 추계결정 또는 경정받은 법인

2. 당해 사업연도 종료일로부터 소급하여 2년 이내에 설립한 법인

3. 법인세법 제3조 제2항 제1호의 수익사업을 영위하는 비영리법인

4. [별표]에 게기하는 법인세 등의 조세특례를 받는 법인

5. 당해 사업연

|

|

|

결손금액환급세액에 미달하는 때

○ 다만, 다음 사유가 발생한 경우 그 사유발생일로부터 2월 이내에 경정을 청구할 수 있다.

신고 과세표준 및 세액의 계산근거가 된 거래행위 등이 소송의 판결에 의하여 달리 확정된 때

소득기타 과세물건

|

|

|

세액의 계산 : 대손세액=대손금액*10/110

Ⅶ. 재고매입세액 공제

간이과세자가 일반과세자로 전환되는 때는 재고품 및 감가상각자산에 포함된 부가가치세를 매입세액으로 공제하여 주는 제도이다.

재고금액 등*10/110*[1-5/100(25/100)*경과된 과세기

|

|

|

세액공제

사업자(부동산임대소득, 사업소득, 산림소득)가 재해로 인하여 자산총액의 30%이상에 상당하는 자산을 상실한 경우

(납부하여야 할 소득세액+가산금)×재해상실비율

5. 외국납부세액공제

종합(산림)소득금액에 국외원천소득이 합산

|

|

|

세액의 최고 5배)

신고해태 : 1월 미만, 1~3월, 3~6월, 6월 이상, 12월 이상에 따라 각각 취득세액의 1~5배 부과

허위신고 : 10% 미만, 10~20%, 20~30%, 30~50%, 50% 이상에 따라 취득세액의 1~5배 부과

매수인 신고필증 등기소 제출(잔금지급후 60일

|

|

|

세액공제 3%는 타 세목에 비하여 혜택이 약해서 자진신고를 유도하는데 효과적이지 못하므로 관련 세법을 개정하여 과세체계를 부과과세제도로 전환하든가 아니면 타세목과 동일하게 10% 세액공제로 확대하여 자진 신고할 수 있는 분위기를

|

|

|

세액의 결정경정

세무서장 등은 상속세 과세표준 신고기한부터 6월 이내에 과세표준과 세액을 결정하여야 한다. 다만, 상속재산의 조사가액의 평가 등에 장기간이 소요되는 등 부득이한 사유가 있어 그 기간 이내에 결정할 수 없는 경우에는

|

|

|

세액공제 등에 대한 구체적인 자료준비가 번거롭게 느끼는 납세자들을 위해 소득 및 가구사항에 대한 기초자료만을 입력함으로써 신고의무를 마칠수 있도록 하는 제도도입도 필요하다. 미국의 non-itemized tax return 과 같이 소득공제 및 세액공

|

|

|

세액이 3,000원 미만인 경우 3,000원으로 한다

도지사는 조례가 정하는 바에 따라 등록세의 세율을 표준액의 100분의 50의 범위 안에서 가감조정할 수 있다

법인의 설립과 지점 또는 분사무소의 설치 및 대도시내로의 법인의 본점주사무소의 지점

|

|

|

세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기 및 결산을 수행하였습니다. 그 후, ㈜만도로 옮겨져 자금조달 및 관리, 자금계획 및 운영,

|

|

|

세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 분기, 반기 및 결산을 수행하였습니다. ○○으로 옮겨서 자금조달 및 관리, 자금계획 및 운영,

|

|

|

세액공제로 제도가 변경되었다는 것이 현재 이슈로 떠오르고 있습니다. 700만원까지 세엑 공제시 92만 4천원을 공제받을 수 있는 것입니다. 하지만 늘어난 300만원은 퇴직연금으로만 채워야 가능하므로 퇴직연금의 75%가량을 차지하는 DB형 가입

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|