|

채권에 대한 부종성이 약하고, 상당히 강한 독립성을 가진다. 즉 ⓐ 원본채권이 양도되어도 지분적 이자채권은 원칙적으로 수반하지 않는다. ⓑ 원본채권과는 따로이 변제되고, 양도되고, 또한 따로이 소멸시효에 걸린다. 1. 채권법상 이

|

|

|

법상 직권조사사항이나 소멸시효는 당사자가 원용해야 한다.

2. 소멸시효에는 중단. 정지제도가 있으나 제척기간에는 없다.

3. 권리를 행사하게 되면 제척기간은 更新되나 시효기간은 그렇지 않다.

4. 시효의 경우는 소급효가 인정되나 제척기

|

|

|

대하여 10년 가까이 지난 후 차용 원금에 이자제한법상의 제한이자만을 가산 변제하고 말소청구를 하였다 하여 신의칙 위반이라고 할 수 없다.(大判 1980. 2. 26. 79다2178)

3

1983.4. 설립된 회사에 대하여 1991.1.에 이르러 상호사용중지를 구하는 소

|

|

|

채권과 분리하여 양도·이전할 수 있다.

③ 가등기담보권 설정자는 담보권의 실행 전까지는 담보목적물의 점유·사용뿐만 아니라 제3자를 위한 용익권을 설정할 수도 있다.

④ 담보가등기에 있어서는 피담보채권액·이자·변제기 등이 공제

|

|

|

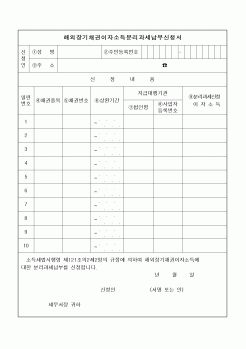

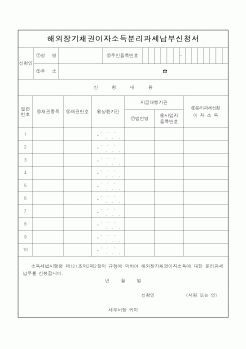

법상 익금, 손금의 내용이 다른 경우 그 차이를 세무조정계산서에 가감조정 하는 것을 말합니다. 소득처분이란 세무조정 사항에 대하여 귀속자를 결정하는 절차를 말하고 소득처분의 종류에는 사외유출과 유보가 대표적으로 있습니다. 세무

|

|

|

채권 최고액을 한도로 한다. 이 때 최고액은 당사자간에 계속적 거래관계에서 발생할 채권 중 담보할 한도액을 말하므로 모든 이자는 최고액에 포함되고 근저당권의 실행비용은 이에 포함되지 않는다. 또한 최고액을 넘으면 초과부분은 담보

|

|

|

채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여 부동산 보유월수에 따라 안분 계산하여 양도자로부터 종합부동산세를 기본세율로 원천징수 납부하는 방안을 채택함으로써 부동

|

|

|

이자비용으로 자금조달이 가능하고 적은 자기자본으로 높은 레버리지 효과를 얻을 수 있게 된다.

2) 단 점

① 위험을 전가하는 대신에 추가되는 금융비용 부담이 증가할 수 있다.

②위험분담을 위해 다양한 참여주체가 계약을 통해 금융이 이

|

|

|

대하여 그 실체를 인정하여 부동산집행방법에 의한 강제집행을 가능케 함

⑤ 호가경매제도의 부활 : 호가경매제도란 경매당일 신청자들이 집행관 앞에서 가격을 서로 불러가며 최고 낙찰가를 결정하는 방식으로 경매브로커의 담합으로 가격

|

|

|

대하여 법원이 한정치산자로 선고한 사람의 경우 역시 법원에서 정한 법정대리인의 동의가 없을 경우 거래 계약 자체가 무효가 된다.

둘째, 대리인과의 거래는 반드시 대리권한을 증명하는 서면(인감증명서가 첨부된 위임장)을 첨부해야 한

|

|

|

이자 등과 지연배상금)제4조(부대채무)제6조(담보)제7조(기한전이 채무변제)제9조(은행으로부터의 상계 등)10조(채무자로부터의 상계)제11조(어음의 제시교부)제12조(은행의 변제 등의 충당지정)제13조(채무자의 상계충당지정)제14조(위험부담면

|

|

|

대하여 자신이 제안했던 가장 창의적인 해결책에 관해 기술해 주세요.현재 264 Bytes / 2000 Bytes 이내

*5. 현재 은행권의 시장 상황을 설명해 주시고, 그러한 환경에서 신한은행이 추진해야 할 가장 중요한 전략을 본인이 입사 후 희망하는 분야

|

|

|

대하여 기술하세요. (자유형식)

4. 기획·전략·경영

5. 카드영업

1) 영업 및 조직관리 관련 경험에 대하여 기술하세요. (자유형식)

2) 본인만의 특별한 경험에 대하여 기술하세요.

6. 채권관리

7. 전략기획

8. 마케팅·광고·분석

9. 기획·

|

|

|

이자 단점인 승부욕을 일에 대해 진정성을 가지되 안 좋은 결과가 있더라도 마음을 다스릴 수 있게 개선을 하여 최고의 채권관리원이 되겠습니다.

4. 다양한 경험 중 중요하게 생각하는 경험을 한 가지 선택하여 서술하고 그를 통해 이룬 일에

|

|

|

뛰어나게 잘하는 것은 없지만 제게 주어진 것은…

3. 지원동기

에이치케이저축은행의 채권관리 사무원이 되어 부실채권의 최소화로 …

4. 입사 후 각오

마음은 더 낮추고 몸은 더 부지런히 움직이겠습니다.…

면접 질문 리스트

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|