-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

해당 자료는 10페이지 까지만 미리보기를 제공합니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

목차

<Part 1> 개념적 접근

<Part 2> 핵심개념(분류와 산식)

<Part 3> 관련 이슈(적용, 비교, 한계)

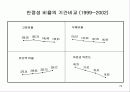

<Part 4> 사례적 접근(주식회사 풀무원)

<Part 2> 핵심개념(분류와 산식)

<Part 3> 관련 이슈(적용, 비교, 한계)

<Part 4> 사례적 접근(주식회사 풀무원)

본문내용

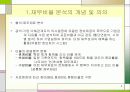

1.재무비율 분석의 개념 및 의의

협의:재무제표 분석

광의:기업 이해관계자의 의사결정에 유용한 정보제공의 목적으로 기업관 계 자료를 수집 분석하여 표준비율과 비교 검토 (횡단면분석, 시계 열 분석) 하여 기업실태의 파악과 미래 재무성과의 예측을 하는 활동(유용한 정보처리 시스템)

비율의 방법론적 분류 - 관계비율: 특정 회계 항목들 간의 비율 관계 - 추세비율: 일정 기준연도의 항목들을 100으로 했을 경우의 증감률을나타내는 것(추세형 재무제표) - 구성비율: 어떤 재무제표의 전체중에서 각 항목이 차지하고 있는 비율 (공통형 재무제표)

자료원천에 따라 정태(BS),동태(IS),혼합비율로 구분

2.표준비율

이상적 표준비율

한국은행의 [기업경영분석]

유동비율 200%

자기자본비율 50%

당좌비율 100%

고정비율 100%

고정장기 적합 율 100% 등

산업표준비율

산업의 평균비율

단순평균

가중평균

산업중앙비율

경쟁기업 및 최 우량 기업의 재무비율

과거의 비율, 경영자의 목표비율

핵심개념

(분류와 산식)

1.유동성 (liquidity)

채권자 입장에서 지급능력을 평가하는 정보

단기채무에 대한 상환능력, 자금사정

유동비율 = 유동자산/유동부채

당좌비율 = 당좌자산/유동부채

방어기간 = 당좌자산/1일 평균 현금비용 지출

* 당좌자산 = 현금,예금+유가증권+매출채권

* 1일 평균 현금비용 지출=CGS+판관비+이자비용

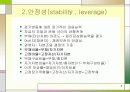

2.안정성(stability , leverage)

경기변동에 대한 장기적인 대응능력

자금의 조달과 운용 사이의 균형관계

부채(타인자본) 의존도→ 원리금상환능력을 평가

여신자(채권자) : 채권보전의 안정성

경영자 : 자본조달 결정의 기준

부채비율=부채/자기자본

고정비율=고정자산/자기자본

부채구성비율=부채/총자본

자기자본비율=자기자본/총자본(=1-부채구성비율)

이자 보상률=영업이익/이자비용

고정장기적합률=고정자산/자기자본+고정부채

3.수익성 (profitability)

이익의 창출능력

투자자본에 대한 경영성과의 정도

총 자본 순 이익률= 당기순이익/평균 총자본

협의:재무제표 분석

광의:기업 이해관계자의 의사결정에 유용한 정보제공의 목적으로 기업관 계 자료를 수집 분석하여 표준비율과 비교 검토 (횡단면분석, 시계 열 분석) 하여 기업실태의 파악과 미래 재무성과의 예측을 하는 활동(유용한 정보처리 시스템)

비율의 방법론적 분류 - 관계비율: 특정 회계 항목들 간의 비율 관계 - 추세비율: 일정 기준연도의 항목들을 100으로 했을 경우의 증감률을나타내는 것(추세형 재무제표) - 구성비율: 어떤 재무제표의 전체중에서 각 항목이 차지하고 있는 비율 (공통형 재무제표)

자료원천에 따라 정태(BS),동태(IS),혼합비율로 구분

2.표준비율

이상적 표준비율

한국은행의 [기업경영분석]

유동비율 200%

자기자본비율 50%

당좌비율 100%

고정비율 100%

고정장기 적합 율 100% 등

산업표준비율

산업의 평균비율

단순평균

가중평균

산업중앙비율

경쟁기업 및 최 우량 기업의 재무비율

과거의 비율, 경영자의 목표비율

(분류와 산식)

1.유동성 (liquidity)

채권자 입장에서 지급능력을 평가하는 정보

단기채무에 대한 상환능력, 자금사정

유동비율 = 유동자산/유동부채

당좌비율 = 당좌자산/유동부채

방어기간 = 당좌자산/1일 평균 현금비용 지출

* 당좌자산 = 현금,예금+유가증권+매출채권

* 1일 평균 현금비용 지출=CGS+판관비+이자비용

2.안정성(stability , leverage)

경기변동에 대한 장기적인 대응능력

자금의 조달과 운용 사이의 균형관계

부채(타인자본) 의존도→ 원리금상환능력을 평가

여신자(채권자) : 채권보전의 안정성

경영자 : 자본조달 결정의 기준

부채비율=부채/자기자본

고정비율=고정자산/자기자본

부채구성비율=부채/총자본

자기자본비율=자기자본/총자본(=1-부채구성비율)

이자 보상률=영업이익/이자비용

고정장기적합률=고정자산/자기자본+고정부채

3.수익성 (profitability)

이익의 창출능력

투자자본에 대한 경영성과의 정도

총 자본 순 이익률= 당기순이익/평균 총자본

추천자료

[재무관리] 포스코(Posco) 기업 재무 분석 - 현재 재무 구조 분석 및 개선 방안

[재무관리] 포스코(Posco) 기업 재무 분석 - 현재 재무 구조 분석 및 개선 방안 [재무분석]2009 두산중공업 재무분석 사례조사

[재무분석]2009 두산중공업 재무분석 사례조사 Business Analysis 두산 중공업의 기업분석.PPT자료

Business Analysis 두산 중공업의 기업분석.PPT자료 현대자동차재무제표 분석, 현대자동차 재무 분석, 제너럴모터스,GM분석,GM재무분석,재무분석...

현대자동차재무제표 분석, 현대자동차 재무 분석, 제너럴모터스,GM분석,GM재무분석,재무분석...- 경영분석(기업경영분석, 재무분석)의 목적, 지표, 경영분석(기업경영분석, 재무분석)의 유의...

- [재무제표][재무제표 정의][재무제표 특성]재무제표의 정의, 재무제표의 특성, 재무제표의 요...

- [기업][재무][기업 재무성과][기업 재무분석][기업 재무구조조정][기업 재무제약][기업 재무...

- 재무분석(기업경영분석, 경영분석)의 의미, 종류, 재무분석(기업경영분석, 경영분석)의 목적,...

- [재무제표][재무]재무제표의 개념, 재무제표의 유형, 재무제표의 구조와 기능, 재무제표의 구...

- [기업분석][기업][기업대화분석][기업경영분석][기업광고분석][기업재무제표분석][기업요구분...

- YG엔터테인먼트(YG Entertainment) 기업재무분석 및 YG 기업가치평가와 YG 재무전략분석 - 재...

- 대신증권 기업분석보고서 [대신증권 재무분석, 기업가치평가, 재무제표분석]

- 강원랜드 기업분석 보고서 [강원랜드 재무분석, SWOT분석, 가치평가, 재무제표분석]

- SK텔레콤 기업분석보고서 [에스케이텔레콤 재무분석, 기업가치평가, 재무제표분석]

- 가격3,000원

- 페이지수33페이지

- 등록일2003.12.15

- 저작시기2003.12

- 파일형식파워포인트(ppt)

- 자료번호#238435

본 자료는 최근 2주간 다운받은 회원이 없습니다.