-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

해당 자료는 8페이지 까지만 미리보기를 제공합니다.

8페이지 이후부터 다운로드 후 확인할 수 있습니다.

8페이지 이후부터 다운로드 후 확인할 수 있습니다.

목차

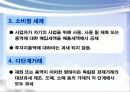

1. 사업자의 개념

2. 부가가치세 개념

3. 사업구분과 부가가치세 신고.납부

4. 부가가치세 절세 전략

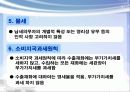

5. 결 론

2. 부가가치세 개념

3. 사업구분과 부가가치세 신고.납부

4. 부가가치세 절세 전략

5. 결 론

본문내용

부가가치세 이해와 절세 전략

(사업자의 개념)

[재화 또는 용역의 공급]

[계속, 반복성]

[독 립 성]

[영리목적 불문]

(부가가치세 개념)

[부가가치세의 의의]

[부가가치세의 도입 목적]

[부가가치세의 특성]

[부가가치세의 유형]

2. 부가가치세의 개념

━━━━━━━━━━─────────

[1. 부가가치세의 의의]

● 국세, 보통세, 간접세

● 재화 또는 용역의 소비행위에 부과되는 일반소비세

● 최종소비자에게 전가되는 간접소비세

● 거래단계 생성, 각각의 부가가치에 부과되는 다단계

거래세의 성격

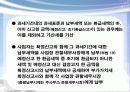

2-1. 부가가치세의 도입목적

━━━━━━━━━━─────────

[부가가치세의 도입]

● 1976년 제정 - 1977년 7월 1일부터 시행

[부가가치세의 목적]

1. 간접세제상 단순화, 현대화 도모

2. 세금계산서 수수제도로 근거과세 및 탈세 방지

3. 간접세의 완전면세에 의한 수출 및 투자촉진

4. 간접세의 중립성 유지

5. 경제개발에 소요되는 부족세수 충족

2-2. 부가가치세의 특성

━━━━━━━━━━─────────

[1. 일반 소비세]

● 모든 재화와 용역의 소비에 대하여 부가가치세가 과세

● 부가가치세 최종소비자가 부담.

[2. 간접세]

● 사업자가 재화 또는 용역을 공급할 때 징수, 일정기간 내에 납부

● 사업자는 국가의 징수업무 대행 자

(사업자의 개념)

[재화 또는 용역의 공급]

[계속, 반복성]

[독 립 성]

[영리목적 불문]

(부가가치세 개념)

[부가가치세의 의의]

[부가가치세의 도입 목적]

[부가가치세의 특성]

[부가가치세의 유형]

2. 부가가치세의 개념

━━━━━━━━━━─────────

[1. 부가가치세의 의의]

● 국세, 보통세, 간접세

● 재화 또는 용역의 소비행위에 부과되는 일반소비세

● 최종소비자에게 전가되는 간접소비세

● 거래단계 생성, 각각의 부가가치에 부과되는 다단계

거래세의 성격

2-1. 부가가치세의 도입목적

━━━━━━━━━━─────────

[부가가치세의 도입]

● 1976년 제정 - 1977년 7월 1일부터 시행

[부가가치세의 목적]

1. 간접세제상 단순화, 현대화 도모

2. 세금계산서 수수제도로 근거과세 및 탈세 방지

3. 간접세의 완전면세에 의한 수출 및 투자촉진

4. 간접세의 중립성 유지

5. 경제개발에 소요되는 부족세수 충족

2-2. 부가가치세의 특성

━━━━━━━━━━─────────

[1. 일반 소비세]

● 모든 재화와 용역의 소비에 대하여 부가가치세가 과세

● 부가가치세 최종소비자가 부담.

[2. 간접세]

● 사업자가 재화 또는 용역을 공급할 때 징수, 일정기간 내에 납부

● 사업자는 국가의 징수업무 대행 자

키워드

추천자료

[벤처기업][벤처창업][벤처]벤처기업과 벤처창업 분석(벤처기업의 개념, 벤처기업 형태, 창업...

[벤처기업][벤처창업][벤처]벤처기업과 벤처창업 분석(벤처기업의 개념, 벤처기업 형태, 창업...- 전략의 정의와 시대적 흐름, 분류 및 경쟁전략의 사례와 미래지향적 경쟁전략에 관한 조사

- [문화마케팅][문화마케팅 전개방향][문화마케팅 전략]문화마케팅의 중요성과 문화마케팅의 전...

- 지식경쟁력의 결정요소, 선진국의 지식경쟁력강화 전략, 애니메이션산업과 우주산업의 지식경...

- 설화수마케팅전략,설화수분석,수려한마케팅전략,수려한분석,설화수vs수려한,아모레퍼시픽,LG...

- 인터넷비즈니스(E-BIZ, 이비즈니스, E비지니스)의 개념, 유형, 인터넷비즈니스(E-BIZ, 이비즈...

- 동북아시아중심국가(동북아중심국가)를 위한 외교 전략, 동북아시아중심국가(동북아중심국가)...

- 인터넷 스트리밍콘텐츠 사업전략, 인터넷 비즈니스(E-biz, 이비즈니스) 사업전략, 통신사업자...

- [E비즈니스 성공전략][E비즈니스]E비즈니스(E-biz) 성공전략의 유형, E비즈니스(E-biz) 성공...

- 녹십자 경영전략과 마케팅전략분석 및 녹십자 경쟁우위분석과 해외투자전략분석및 나의의견 ...

- [국제경영전략] 한정식의 세계화 전략 ‘신선로’

- [마케팅 성공전략 사례][마케팅]마케팅 성공전략 사례1(블랙엔데크), 마케팅 성공전략 사례2(...

- [생존 전략][지역방송 생존 전략][지상파라디오 생존 전략][건설업체 생존 전략][양계산업 생...

[뽀로로 차별화 성공 전략] 뽀로로(아이코닉스 회사)의 전략, 뽀로로 제품 차별화, 기업방문,...

[뽀로로 차별화 성공 전략] 뽀로로(아이코닉스 회사)의 전략, 뽀로로 제품 차별화, 기업방문,...

- 가격3,000원

- 페이지수25페이지

- 등록일2011.07.20

- 저작시기2011.7

- 파일형식파워포인트(ppt)

- 자료번호#690546

본 자료는 최근 2주간 다운받은 회원이 없습니다.