-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

해당 자료는 10페이지 까지만 미리보기를 제공합니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

목차

POSCO

종합 사례분석

사례연구 대상기업

재무상태표 분석

손익계산서 분석

시장가치 분석

ROE/지수법 분석

레버리지/BEP 분석

현금흐름표 분석

부실예측/기업가치평가 분석

부실예측/기업가치평가 분석

종합 사례분석

사례연구 대상기업

재무상태표 분석

손익계산서 분석

시장가치 분석

ROE/지수법 분석

레버리지/BEP 분석

현금흐름표 분석

부실예측/기업가치평가 분석

부실예측/기업가치평가 분석

본문내용

POSCO

종합 사례분석

01.사례연구 대상기업

재무상태표

╋━━━━━━━━━━─────────

재무상태표

제 44 기 2011.12.31 현재

제 43 기 2010.12.31 현재

≪ 표 ≫

● 요약 재무상태표

≪ 표 - 그림 파일 ≫

재무상태표

╋━━━━━━━━━━─────────

포괄손익계산서

제 44 기 2011.01.01 부터 2011.12.31 까지

제 43 기 2010.01.01 부터 2010.12.31 까지

● 요약 손익계산서

≪ 표 - 그림 파일 ≫

재무상태표

╋━━━━━━━━━━─────────

기타 재무자료

≪ 표 ≫

02. 재무상태표 분석

유동선분석 레버리지분석

╋━━━━━━━━━━─────────

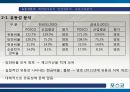

2-1. 유동성 분석

≪ 표 ≫

- 당좌비율 모두 양호 -> 재고자산을 적게 보유

- 실질적인 유동성 나타내는 현금비율 : 불량 -> 양호 (2011년에 유동성 더욱 개선)

- 대체적으로 유동성에 문제 없음.

유동선분석 레버리지분석

╋━━━━━━━━━━─────────

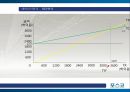

2-2. 레버리지 분석

≪ 표 ≫

- 2010년 : 부채와 차입금 수준 양호, 이자비용 지급 능력 양호

- 2011년 : 동일업종 기업들에 비해 부채와 차입금 多 사용(부채비율,자기자본비율)

: 이자비용 지급능력은 보통으로, 현재상황에는 문제 없음(이자보상비율)

: 불경기시, 이자비용지급에 어려움 발생가능성 有 ->차입금 줄여나가야 함

종합 사례분석

01.사례연구 대상기업

재무상태표

╋━━━━━━━━━━─────────

재무상태표

제 44 기 2011.12.31 현재

제 43 기 2010.12.31 현재

≪ 표 ≫

● 요약 재무상태표

≪ 표 - 그림 파일 ≫

재무상태표

╋━━━━━━━━━━─────────

포괄손익계산서

제 44 기 2011.01.01 부터 2011.12.31 까지

제 43 기 2010.01.01 부터 2010.12.31 까지

● 요약 손익계산서

≪ 표 - 그림 파일 ≫

재무상태표

╋━━━━━━━━━━─────────

기타 재무자료

≪ 표 ≫

02. 재무상태표 분석

유동선분석 레버리지분석

╋━━━━━━━━━━─────────

2-1. 유동성 분석

≪ 표 ≫

- 당좌비율 모두 양호 -> 재고자산을 적게 보유

- 실질적인 유동성 나타내는 현금비율 : 불량 -> 양호 (2011년에 유동성 더욱 개선)

- 대체적으로 유동성에 문제 없음.

유동선분석 레버리지분석

╋━━━━━━━━━━─────────

2-2. 레버리지 분석

≪ 표 ≫

- 2010년 : 부채와 차입금 수준 양호, 이자비용 지급 능력 양호

- 2011년 : 동일업종 기업들에 비해 부채와 차입금 多 사용(부채비율,자기자본비율)

: 이자비용 지급능력은 보통으로, 현재상황에는 문제 없음(이자보상비율)

: 불경기시, 이자비용지급에 어려움 발생가능성 有 ->차입금 줄여나가야 함

추천자료

- 가격3,000원

- 페이지수44페이지

- 등록일2013.02.27

- 저작시기2011.8

- 파일형식기타(pptx)

- 자료번호#831926

본 자료는 최근 2주간 다운받은 회원이 없습니다.

소개글