|

2007). 한국의 사회운동과 NGO0새로운 운동주기의 도래

-김을순 · 노직수(2007) 비영리법인의 과세제도 개선방안에 관한 연구

-김준석(2006). 비영리법인의 회계와 세무. (주)영화조세통람

-김현(2006). 국가와 지구시민사회의 관계

-김영래 · 이정희(

|

|

|

합계

일반관리비

재료비

부재료비

급여

상여금

단퇴급여충당금전입액

퇴직급여

잡급

복리후생비

여비교통비

접대비

통신비

수도광열비

전력비

세금과공과금

지급임차료

수선비

보험료

차량유지비

기술개발비

운반비

도서

|

|

|

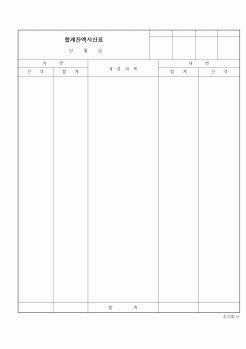

합계시산표는 모든계정의 차변합계액과 대변합계액을 한표에 집계한 표이다.

합계시산표의 작성법은 총계정원장 각 계정 차변합계액은 시산표의 차변란에 기입하고, 총계정원장 각 계정 대변합계액은 시산표의 대변란에 기입한다.

2) 잔액

|

|

|

잔액은 잔액시산잔액의 차변측에서, 부채와 자본의 잔액과 발생소득은 대변측에서 기록한다. 수익의 합이 일치해야 한다. 이를 식으로 표현하면 “자산 + 비용 = 부채 + 자본 + 수익”이 된다.

(2) 정산표

시산표를 기초로 손익계산서와 대차대

|

|

|

2. 시산표의 작성

1) 시산표의 정의

: 대차평균의 원리(차변합계액과 대변합계액 일치), 원장의 전기 검증

하기 위하여 각 계정금액을 모아 작성하는 표

2) 시산표의 종류

: 합계, 잔액, 합계잔액시산표(실무)

※ 시산표 등식 : 기말자산 + 총비용

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|