|

계산서 또는 영수증을 교부하는 경우 그 교부하는 때를 공급시기로 본다.

*참고문헌*

-이종훈 1999 한번 보면 알수 있는 세금지식쌓기 한국경영컨설팅아카데미지음 미래와 경영 - 2006 세금절약가이드 -부가가치세종합소득세- 국세청 납세홍보

|

|

|

계산서를 부가가치세 신고시 신고누락하였을 경우 신고누락한 세금계산서의 매입세액은 국세기본법 제45조의 2 제1항의 규정에 의한 경정청구 또는 동법 제45조의 규정에 의한 과세표준수정신고시에 매입처별 세금계산서합계표를 제출하여

|

|

|

국세청 전송과 별도로 부가가치세 신고·납부는 신고기한내 하여야 한다.

② 전자세금계산서 발행분은 부가가치세 신고시 개별명세표를 작성할 필요가 없다.

* 사업자로부터 수취한 종이 세금계산서는 기존대로 계속 별도의 합계표상 개별

|

|

|

계산서 제도의 단점

4) 과세의 불공평

Ⅵ. 부가가치세의 개혁방안

1. 면세와 영세율 적용범위의 축소

2. 과세특례제도와 간이과세제도의 폐지

3. 간략한 신고서서식과 세금계산서합계표 등 첨부서류의 폐지

4. 기장 및 장부비치에 대한 가

|

|

|

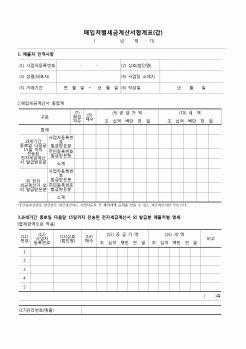

계산서의 작성, 교부 및 합계표 제출의무

① 법인이 재화 또는 용역을 공급하는 때에는 계산서 또는 영수증을 작성하여 공급받는 자에게 교부하여야 한다.

② 그리고 법인은 계산서를 교부하였거나 교부받은 경우에 매출, 매입처별 계산서합

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|