|

공제받을 수 있다.

-그러나 납부세액을 초과하는 경우 초과분에 대하여는 환급을 받을 수 없다.

■연간매출액이 4,800만원 미만이더라도 일반과세자가 되고자 하는 경우에는 간이과세포기신고를 하면 된다.

6. 반과세자의 부가가치세 신고납부

|

|

|

부가가치세 매입세액공제

공제액 :

10

재활용폐자원(중고품)의 취득가액×----

110

8

재활용폐자원(중고품)의 취득가액×---

108

<개정이유> 무상으로 수집한 폐자원 등으로 유상으로 구입한 것처럼 영수증을 위조하여 허위공제 및 부당공제

|

|

|

세액에서 공제하거나 환급세액에 가한한다.

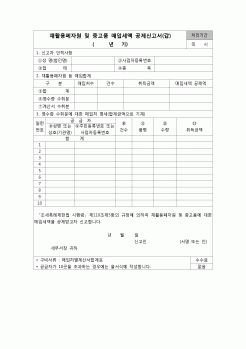

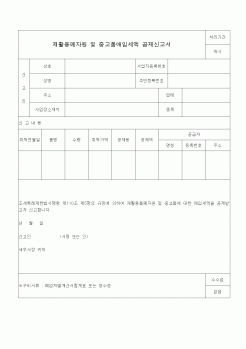

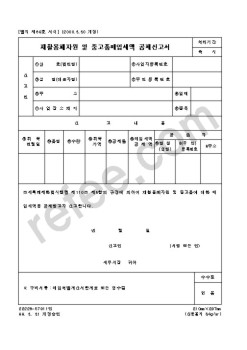

Ⅸ. 재활용폐자원 매입세액공제 특례

재활용폐자원이나 중고품을 수집하는 자가 부가가치세 과세사업을 영위하지 아니하는자로부터 폐자원등을 취득하여 제조하거나 공급하는 경우 취득가액의

|

|

|

세액으로서 폐업일 전에 공급받은 것이 확인되는 것은 매입세액공제를 받을 수 있는 것임.

폐업자와 거래한 매입자

폐업일 이후에 교부받은 세금계산서의 매입세액은 공제를 받을 수 없는 것이나 신고는 하여야 한다.

□ 부가가치세법 집행

|

|

|

부가세 귀착과 소득재분배, 대경대학, 1995

이충희, 자료상의 규제를 통한 부가가치세 양성화 방안 연구, 경원대학교, 2011

유재철, 우리의 특별부가세와 일본의 특별세율 비교, 세우회, 1996

주웅식, 부가가치세 매입세액불공제 제도의 개선방안

|

|

|

및 등록세 감면, 주택자금 소득공제 확대, 분양가 전매제한 완화, 주택구입시의 국민채권 매입 부담 경감, 주택 구입자금 출처 조사 중단, 재당첨 규제 완화, 채권 입찰제 폐지, 청약예금 가입자격 기준 완화, 청약 배수제 확대, 주택조합원 자

|

|

|

및 확정 부가가치세 신고를 했었습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기

|

|

|

및 확정 부가가치세 신고를 하고 있습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 분

|

|

|

및 매입/매출장 등 기초 장부의 기재, 각종 어음 및 회사채 발행 업무, 원천징수 신고 및 납부, 인지세 관리 등

- 입사 2년차의 업무 : 위 업무를 포함하며, 부가가치세 신고 및 납부, 연말정산, 법인세 중간예납, 법인세 확정신고, 코스닥 등록심

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|