|

2007년부터 일용근로소득에 대한 지급조서를 제출하지 않으면 미제출금액의 2%에 상당하는 가산세가 부과

6. 공익법인의 납세협력의무

① 공익법인 출연재산 등에 대한 보고서 제출의무

② 장부의 작성,비치의무

③ 외부전문가의 세무확인

|

|

|

연말정산

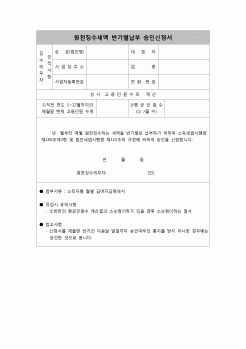

폐업하는 사업장은 퇴직소득 및 근로소득을 지급한 달의 다음달 10일까지 원천징수이황상황신고서를 제출하고 세액을 납부하는 것이며, 지급명세서는 폐업일이 속하는 날의 다음다음달 말일까지 제출하여야 한다.

한편, 반기별

|

|

|

제때 못 낼때의 불이익

5. 경영분석

1) 분석방법

2) 분석내용

3) 분석의 필요성

ⅩⅣ. 원천징수

ⅩⅤ. 벤처기업의 성공전략

1. 인적요소

2. 자본요소 : 자금조달 및 관리전략

3. 기술요소

4. 시장요소

5. 환경요소

|

|

|

원천징수세율 (20%)=납부할원천징수세액- 다음의 기타소득에 대한 필요경비는 지급금액의 75% 또는 80%이다.

다만, 필요경비가 확인되는 경우에는 확인된 필요경비를 모두 공제한다.

지급금액의 75% : 공익법인이 주무관청의 승인을 얻어 시상하

|

|

|

원천징수

1. 원천징수란 무엇인가

2. 직원에게 급여를 지급할 때 원천징수를 하여야 한다

3. 임직원 퇴직금을 지급할 때 원천징수 하여야 한다

4. 상금 등 기타소득을 지급할 때 원천징수 하여야 한다

Ⅶ. 중소기업창업 조세(세무, 세금)의

|

|

|

원천징수 신고 및 납부, 인지세 관리 등

- 입사 2년차의 업무 : 위 업무를 포함하며, 부가가치세 신고 및 납부, 연말정산, 법인세 중간예납, 법인세 확정신고, 코스닥 등록심사 서류의 전반적인 준비

- 입사 3년차의 업무 : 위 업무 모두를 포함하

|

|

|

원천세 등 회사의 주요 회계 항목별 처리 기준을 완전히 숙지하고, ERP 사용 숙련도를 높이는 것이 목표입니다. 월말 결산 업무에서 오류 없이 자율적으로 회계 처리와 전표 작성이 가능하도록 역량을 키우고, 연말정산이나 감사 대응에도 보

|

|

|

연말정산을 스스로 수행하는 일과 분기별 예정 및 확정 부가가치세 신고를 했었습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소

|

|

|

연말정산을 스스로 수행하였고, 분기별 예정 및 확정 부가가치세 신고를 하고 있습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|