|

서에 신고 및 납부하며, 근로소득세 연말정산은 하지 아니한다.

① 일급여액 - 비과세급여 = 과세대상급여

② 과세대상급여 - 근로소득공제(100,000원) = 근로소득과세표준

③ 근로소득과세표준 × 원천징수세율(6%) = 근로소득산출세액

④ 근

|

|

|

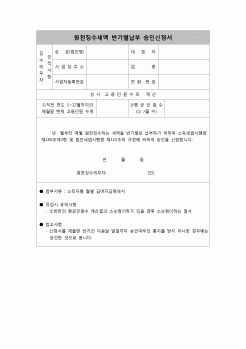

징수하여야 한다.

매월 지급하는 급여 등에 대한 갑근세액은 [간이 세액표]에 의거하여 징수하면 된다. 한편, 상시고용인원 10인 이하의 사업장의 경우에는 관할 세무서장의 승인을 받아서 원천징수한 세액을 반기별(6개월 단위)로 신고 납부

|

|

|

서와 사업비 정산서를 구청장에게 제출한다.

②결산방법

.결산은 세입 세출을 예산의 과목별로 세분하여 실시한다.

.결산금액단위는 10원 미만은 절사한다.

.산출기초는 구체적으로 상세하게 기재한다.

.정부보조금 사용잔액은 연말 결산시

|

|

|

세액 징수표 양식에 기재하여 은행 에 납부한다.

③ 의료 보험과 연금의 경우 교직원 임용시 각각을 관리하는 관리 공단에 신청하며 이에 따라 매월 관리 공단에서 보내 오는 납부 청구서를 받아 지불하게 된다.

2) 교재·교구·사무용품 등

|

|

|

세액표

ㄱ. 원천징수의무자(고용주)가 매월 근로소득을 지급하거나 연금소득을 지급할 때 적용하는 세액표

ㄴ. 원천징수의무자는 이를 근거로 하여 매달 지급할 급여나 연금에서 세금을 원천징수한 뒤 세무서에 일괄납부함

3] 연말정산제

|

|

|

납부와 재경매

1. 대금지급기한의 지정과 현금납부

2. 배당절차

3. 배당표 원안의 작성 및 비치

4. 배당의 순위

5. 배당기일

[2] 낙찰자의 사후관리

Ⅰ. 인도명령제도

1. 서 설

2. 인도명령의 신청

3. 인도명령의 심리 재판

4

|

|

|

원천징수 신고 및 납부, 인지세 관리 등

- 입사 2년차의 업무 : 위 업무를 포함하며, 부가가치세 신고 및 납부, 연말정산, 법인세 중간예납, 법인세 확정신고, 코스닥 등록심사 서류의 전반적인 준비

- 입사 3년차의 업무 : 위 업무 모두를 포함하

|

|

|

서 인턴 생활을 했었던 적이 있습니다. 제가 주로 담당했던 직무는 입사서부터 연말정산을 스스로 수행하는 일과 분기별 예정 및 확정 부가가치세 신고를 했었습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약

|

|

|

서부터 연말정산을 스스로 수행하였고, 분기별 예정 및 확정 부가가치세 신고를 하고 있습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와

|

|

|

원천세 등 회사의 주요 회계 항목별 처리 기준을 완전히 숙지하고, ERP 사용 숙련도를 높이는 것이 목표입니다. 월말 결산 업무에서 오류 없이 자율적으로 회계 처리와 전표 작성이 가능하도록 역량을 키우고, 연말정산이나 감사 대응에도 보

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|