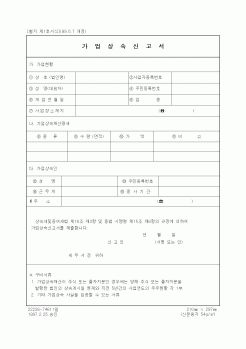

|

하는 경우

둘째, 해당 상속인이 가업에 종사하지 아니하게 된 것에 정당한 사유가 있는 경우. 여기서 정당한 사유라 함은 다음의 어느 하나에 해당하는 경우를 말함.

① 가업상속 받은 상속인이 사망한 경우

② 가업상속재산을 국가 또는 지

|

|

|

하는 경우

둘째, 해당 상속인이 가업에 종사하지 아니하게 된 것에 정당한 사유가 있는 경우. 여기서 정당한 사유라 함은 다음의 어느 하나에 해당하는 경우를 말함.

① 가업상속 받은 상속인이 사망한 경우

② 가업상속재산을 국가 또는 지

|

|

|

상속제도와 가업상속공제 요건 및 사후관리 요건을 완화, 그리고 상속 증여세의 감면등을 통해 가업상속에 대한 지원책이 보다 확대되리라 기대되고 있다.이에 FP로서 지속적인 관심이 요구된다 하겠다. 1. 가업상속공제의 의의

2. 가업상

|

|

|

공제 : 1인당 3,000만원

4. 장애인 공제 : 1인당 500만원*(75세에 달하기 까지의 연수)

기타

기초공제와 기타인적공제의 합계액이 5억원 이하인 경우에는 5억원을 공제한다.(단, 배우자와 단독상속인 경우에는 제외)

구 분

내 용

가업상속

일정한 가

|

|

|

상속 증여하는 분부터 적용

2. 중소기업 가업상속지원 확대 (09.1.1 이후 시행)

① 공제율 및 한도 확대 : 가업상속재산가액의 40% 공제, 100억 한도 (종전: 20%, 30억)

② 가업상속공제 적용시 사업영위기간 15년에서 12년으로 완화

③ 상속세 신고기

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|