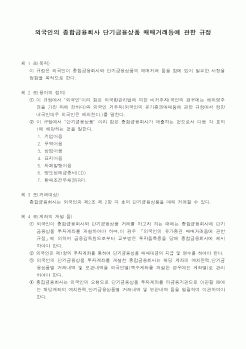

|

자산이다.

당좌자산의 구분은 기업의 단기지급능력을 측정하기 위하여 요청되는 구분기준으로 기업이 유동부채 상환에 충당할 화폐성자산이 얼마나 되는가를 검토하는데 적합한 구분기준이다.

현금및현금등가물, 단기금융상품, 유가증

|

|

|

이를 일반적으로 현금성 자산 (즉, 당좌자산)이라 하지요. 예를들어 현금, 예금, 유가증권 등 말입니다. 또 이를 줄여 현금및 현금등가물이라 약하여 표현하기도 한답니다 여기에 단기금융상품도 재고자산과는 달리 현금화에 가까운 동지이기

|

|

|

금융상품거래이익(Gain on financial derivative transactions)

2-4-19-5 파생금융상품평가이익(Gain on valuation of financial derivative)

2-4-19-6 투자·유형자산처분이익(Gain on disposition of investments & property, plant and equipment)

2-4-19-7 지분법이익(Gain on valuation of investmen

|

|

|

자산/유동부채 × 100

당좌비율=당좌자산/유동부채 × 100

현금비율=(현금및현금등가물+단기금융상품)/유동부채 × 100

유동성비율

제51기

제50기

제49기

유동비율

94.03%

68.10%

63.65%

당좌비율

64.93%

48.58%

38.44%

현금비율

42.77%

31.27%

18.54%

2. 수익성비율

|

|

|

당좌자산 │ 77,988,579,149 │ 82,088,503,406 │ 77,079,252,877

│ 1.현금및현금성자산 │ 13,788,199,562 │ 17,583,678,324 │ 14,988,910,851

│ 2.단기금융상품 │ 1,025,000,000 │ 2,695,696,000 │ 560,000,000

|

|

|

상품 운용현황 6

2. 1. 상호저축은행의 대출상품 현황 6

2. 2. 상호저축은행 여수신 현황 7

2. 3. 상호저축은행의 자산, 자본, 당기순이익 추이 9

2. 4. 상호저축은행의 자산건전성 11

Ⅲ. 대출상품의 현안과제 12

3. 1. 대출시장 경

|

|

|

금융상품을 당기손익인식금융자산 또는 당기손익인식금융부채, 만기보유금융자산, 대여금 및 수취채권, 매도가능금융자산 등 4개 범주로 분류된다. 반면 K-GAAP는 파생상품을 별도로 규정하고 유가증권을 단기매매증권, 매도가능증권, 만기보

|

|

|

단기적으로는 미국에 비해 자산규모, 전문 인력, 해외네트워크 등에서 열세인 국내 금융기관의 타격이 불가피하고, 고객의 이탈, 금리격차 등의 요인으로 인해 예금이 이동할 가능성이 있으며, 신 금융상품은 미국이 압도적인 경쟁력을 가지

|

|

|

단기금융시장

(1) 화폐시장

(2) 은행금융시장

(3) 자산운용시장

2. 비은행 금융시장(보험 및 연금시장)

(1) 보험

(2) 연금시장

3. 자본시장

(1) 주식시장

(2) 채권시장

(3) 자산유동화증권

4. 파생상품시장

(1)

|

|

|

금융시장 발전에 기여할 수 있을 것이다.

<참고문헌>

고광수, "기업연금제도의 현황과 과제", 『한국증권금융』, 2002 가을.

국민연금관리공단, 『국민연금통계연보 2001』, 2002

노동부, 『임금구조기본통계조사』, 2002

박홍민, 이경희, 『기

|

|

|

자산관리사로 자리매김하토록 할 것을 굳게 약속드리는 바입니다.

앞으로 10년, 저는 젠스타라는 시스템 안에서 한 명의 ‘컨설턴트’가 아니라, 고객의 삶을 함께 설계하는 ‘동반자’가 되고 싶습니다. 그 길의 출발점이 이곳이길, 진심으

|

|

|

금융부를 대표 할 수 있는 또 하나의 파급력 있는 금융상품을 개발하고 인정받고 싶습니다.

그렇게 전문적인 지식과 경험을 쌓아 글로벌 (주)NH농협증권 금융부으로써 귀사가 해외 금융시장에서 더욱 입지를 굳히는데 일조 하는 열정적, 도전

|

|

|

금융원

3. 중소기업중앙회

4. 우리은행

5. 서울우유협동조합

6. 도쿄일렉트론코리아 ? 엔지니어

7. 롯데마트 ? 영업관리

8. 롯데월드 ? 영업운영지원

9. 현대종합금속 ? 제품기획

10. 롯데바이오로직스 - 경영지원

11. 롯데바이오로직스 ?

|

|

|

금융상품에 대해 아는 대로 말해보세요.

35.

20대가 가기 전에 꼭 해보고 싶은 것은? (가장 먼저 대답하는 사람에게만)

36.

부동산 경제위기가 국민은행에 미치는 영향은?

37.

하우스 푸어란 무엇인가? [2015년 상반기 KB 국민은행 자기소개서 BES

|

|

|

단기 해외 봉사활동 등을 통한 다양한 활동을…

나는 이것만은 남보다 잘 할 수 있고 그 이유는 이렇다.

<나만의 CMA: Confidence! Motivation! Achievement!>

직장인이자 금융인으로서 나의 부족한 부분 또는 다듬어야 할 부분은 이것이다.

<1분 1초

|

|

가격 : 1,000원

|

가격 : 1,000원

|