|

법인사업자 세무관리

1. 법인사업자의 부가가치세

법인사업자는 매출세액(공급가액×10%)에서 매입세액을 차감하여 납부한다.

부가가치세는 1년에 4번 신고납부한다.

구 분

예정신고

확정신고

제 1 기

신고사항

1.1~3.31사업실적

1.1~6.30사업실

|

|

|

를 설립한다면 그에 따른 대규모 자본을 유치할 수 있고 폐업으로 인한 피해를 최소화할 수 있기에 개인사업자가 아닌 법인사업자를 선택할 것 같다.

-개인사업자의 경우 매출이 5억을 초과하면 42%의 세율을 적용받는다. 반면 법인사업자의

|

|

|

사업자를 위한 조세정책상의 제도이기 때문에 연간 매출이 4,800만 원 미만인 경우라도 업종과 지역에 따라 간이과세등록이 배제되는 경우도 있으며 법인사업자는 공급대가규모에 관계없이 일반과세자가 된다.

간이과세 적용대상과 제외

①

|

|

|

법인사업자의 법인세

법인사업자의 경우에도 위와 같습니다. 개인의 소득이 아니라 법인이라고 하는 단체의 소득세인 것이다. 이것 또한 회계기간(일반적으로 1.1~12.31)의 총수입 - 총비용 = 당기순손익 + 법인조정을 한다음 그에 따라 법인세

|

|

|

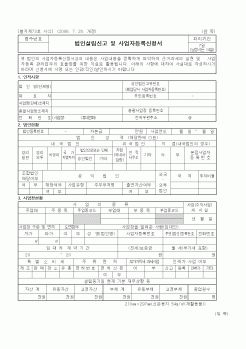

법인기업의 사업자등록 신청

법인기업은 개인기업과는 달리 법인 그 자체가 독립된 인격체로서 모든 권리 의무의 주체가 되는 기업 형태를 말한다. 따라서 법인 하나의 독립된 인격체로서 그 효력이 발생되기 위해서는 상법상 정해진 규정에

|

|

|

사업자등록번호

법인등록번호

대표자 성명(국적)

최대주주(국적)

기업 유형(중소기업, 중견기업, 대기업)

설 립 년 월 일

주 생 산 품 목

상 시 종 업 원 수

전년도 매출액

(백 만 원)

매 출 액 대 비

연구개발비 비율

부 채 비 율

자 기 자 본 비

|

|

|

법인 및 공인중개사가 아닌 자로서 중개업을 영위하는 자. 즉 특별한 자격이나 요건 등을 갖추지 않은 자로서 이 법에 의하여 중개사무소의 개설등록을 한 자로 간주되어 중개업을 영위하고 있는 자를 말한다.

(4) 부동산 거래정보사업자

이는

|

|

|

법인 및 공인중개사가 아닌 자로서 중개업을 영위하는 자. 즉 특별한 자격이나 요건 등을 갖추지 않은 자로서 이 법에 의하여 중개사무소의 개설등록을 한 자로 간주되어 중개업을 영위하고 있는 자를 말한다.

(4) 부동산 거래정보사업자

이는

|

|

|

법인의 합병이 있는 때에는 양수인, 상속인 또는 합병 후 존속하는 법인이나 합병에 의하여 설립되는 법인은 남도 맛 명가 지위를 승계할 수 있다.

②제1항에 따라 남도 맛 명가 지위를 승계한 자는 도지사에게 권리이전을 증빙하는 서류를 첨

|

|

|

법인이 분양대행을 할 수 없다. 그러나 입주자 모집결과 신청자 수가 공급하는 수에 미달하는 경우 그 미달하는 분의 주택 및 상가에 대하여는 분양대행을 할 수 있다.

▣ 대통령령이 정하는 주택 및 상가

제17조(법인인 중개업자의 업무) ①법

|

|

|

사업자 등록증 사본, 정관, 법인 등기부 등본, 제품 카탈로그, 기타 필요하다고 인정되는 서류.

Ⅳ.식당창업 자금과 사업계획서 작성

1. 개업 준비 자금

개업 준비자금과 고정자금, 운전자금 세종류로 나눌수 있다

2. 개업 준비 자금

1. 점포

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|