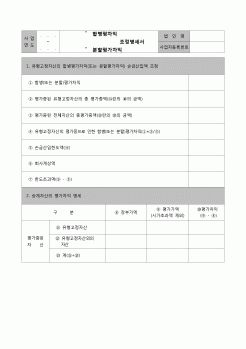

|

규정을 적용함에 있어서 출자비율의 계산방법, 익금불산입액의 계산, 수입배당금액명세서의 제출 등에 관하여 필요한 사항은 대통령령으로 정한다. [본조신설 2000·12·29] 1.법인세

2.법인세계산구조

3.법인세법상익금불산입항목

|

|

|

차익과 이전차익

≫ 자본거래의 산물로 보아 익금불산입함

(3) 합병차익과 분할차익

⇔ 합병평가차익과 분할평가차익은 익금항목임 // 주의 평가

(4) 이월익금

≫ 이중과세 방지목적

(5) 손금불산입되는 조세의 환급액

≫ 법인세비용(법인세.

|

|

|

감자차익 등

자본조정

1. 자기주식

2. 기타자본조정

① 주식할인발행차금

② 주식매수선택권

③ 출자전환채무

④ 감자차손

⑤ 청약증거금 중

신주납입충당예정액

⑥ 자기주식처분손실 등

기타포괄손익

누계액

1. 매도가능증권평가손익

2. 해

|

|

|

차익 : 회사를 합병 또는 합동시에 발행한 주식의 액면 또는 교부한 현금 등을 초과한

금액을 말한다

-감자차익 : 주식의 소각이나 주금의 반환에 소요된 금액과 결손보전에 충당한 금액을

초과한 경우 그 초과액

- 재평가적립

|

|

|

법인세비용

법인세는 세법인 법인세법에 의하여 법인인 기업이 각 사업연도의 과세상 소득액을 과 세표준으로 하여 세율에 따라 납부하는 세액 1. 자 산

1. 정의

2. 분류

2. 부 채

1. 정의

3. 자 본

1. 정의

2. 분류

4. 수 익

1.

|

|

|

차익에 대해 과세하는 것은 동일 과세물건(보유기간에 발생한 수익)에 대해 중복과세 하는 것이다. 최명근김상겸, “종합부동산세 도입정책에 대한 평가 및 정책제언”, 한국경제연구원, 2004, p.12

구체적으로 내용을 살펴보면 다음과 같다.

가

|

|

|

법인세특별부가세율과 양도소득세율을 적용토록 하는 등 투기지역 기준시가제도를 법제화하였다. 또한 토지금고가 해체되고 1979년 한국토지개발공사가 출범하였다. 곧이어 1979년 8월 30일 은행감독원은 50억원 이상의 은행부채가 있는 412개

|

|

|

차익도 기대할 수 있다는 게 장점이다.

부동산 간접투자상품에 투자할 경우에는 무엇보다 우선하여 약관(정관)을 살펴보아야 한다. 약관에는 투자대상 부동산, 배당 지급 방법, 펀드 존속기간 등 세부 내용이 명시돼 있다.

2) 상품 내용의 확인

|

|

가격 : 1,000원

|

가격 : 1,000원

|