|

의제매입세액 = 면세농산물 등의 매입가액*

{과세공급가액(당해 과세기간)/총공급가액(당해 과세기간)}*2/102

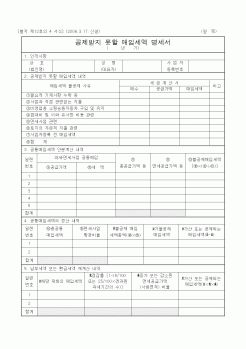

14. 대손세액 :

①의의 : 공급한 재화·용역에 대한 외상매출금·기타 매출채권(부가가치세 포함)이 대손

되어 관련 부가가치세를 거래

|

|

|

매입세액으로 공제한다.

취득가액*8/108 Ⅰ. 납부세액의 계산

1. 의의

2. 매출세액의 계산

3. 매입세액의 계산

Ⅱ. 공제받지 못할 매입세액

Ⅲ. 매입세액의 안분계산

Ⅳ. 납부세액. 환급세액의 재계산

Ⅴ. 의제매입세액 공제

Ⅵ.

|

|

|

부가가치세의 문제점

납세의무자의 정의

과세기간

사업자등록

재화와 용역의 공급

재화의 수입

재화와 용역의 공급시기

영세율과 면세

납부세액의 계산

의제매입세액공제

대손세

|

|

|

부가가치세 매입세액공제도 받을 수 있도록 미리미리 준비하는 것이 절세의 왕도이지요. 아무튼

사업을 하는데 있어 지출 명세와 그 증빙을 철저히 받아 두는것이 절세의 기본이라고 생각하시면 됩니다.

사례 2

죽은 남편에게 나온 부가가치

|

|

|

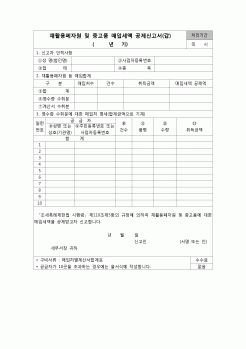

매입세액 = 매입시 부담한 세액(세금계산서 등을 받은 것에 한함), -의제매입세액-

* 의제매입세액공제는 부가가치세가 면제되는 농수축임산물을 구입하여 부가가치세가 과세되는 재화 또는 용역을 공급하는 사업자만이 대상이 되며 공제세

|

|

|

부가가치세 신고를 했었습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기 및 결산

|

|

|

부가가치세 신고를 하고 있습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 분기, 반기

|

|

|

매입/매출장 등 기초 장부의 기재, 각종 어음 및 회사채 발행 업무, 원천징수 신고 및 납부, 인지세 관리 등

- 입사 2년차의 업무 : 위 업무를 포함하며, 부가가치세 신고 및 납부, 연말정산, 법인세 중간예납, 법인세 확정신고, 코스닥 등록심사

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|