|

세액감면에 대하여는 농어촌특별세(세액감면액의 20%)를 부과하지 아니함

* 조세감면규제법에 의하여 비과세세액면제세액감면세액공제 등의 조세감면을 받는 경우에는 농어촌특별세법에 의거 조세감면액의 20%를 농어촌특별세로 납부하여야

|

|

|

세액을 거주지국에서 공제하여 국제적인 이중과세를 조정하는 방식이다. 자본수출국의 경우에는 자기자본이 해외에 수출된 경우에도 자국엥서 과세권을 가지므로 세액면제방식에 비하여 재정수입이 확보되는 측명이 있다. 반면 납세자의

|

|

|

근거법령: 농어촌특별세법 제4조 제3호

b. 면제내용: 창업중소기업이 받는 소득세 또는 법인세취득세등록세 등의 세액감면에 대하여 농어촌특별세(세액감면액의20%)를 부과하지 아니한다. (참고) 조세특례 제한법에 의하여 비과세세액면제

|

|

|

면제

근 거 : 조세특례제한법 제116조 제19호

세액감면

- 중소기업창업지원법에 의한 창업자가 창업일로터 2년이내에 당해 사업과 관련하여 금융기관으로부터 융자를 받기 위하여 작성하는 증서통장계약서 등의 서류에 대하여는 인지세를 면

|

|

|

면제함.

※가~라의 경우에는 12.31까지 최초로 근로를 제공하여야 함.

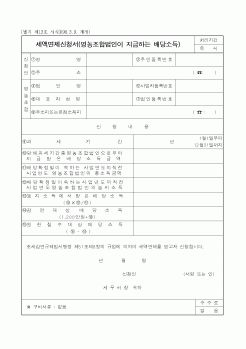

3. 면제절차

소득세를 면제받고자 하는 자는 근로를 제공한 날이 속하는 달의 다음달 10일까지 원천징수의무자를 거쳐 원천징수 관할세무서장에게 세액면제신청서를 제출

|

|

|

세액×20%

1,350,000

채권매입세

(1종국민주택채권)

토 지

시가표준액의 2.5~5%

건 물

시가표준액의 2~7%

인지세

150,000

등기수입증지

8,000

농어촌특별세

취득세액의 10%

농특세 면제

등기말소액

말소건×3600원

18,000

리스크 여부 및 금액

2,000,000

기타

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|