|

접대비의 개념

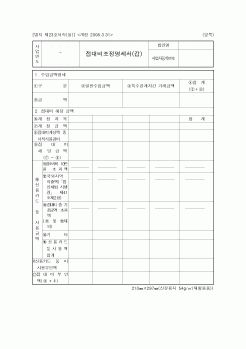

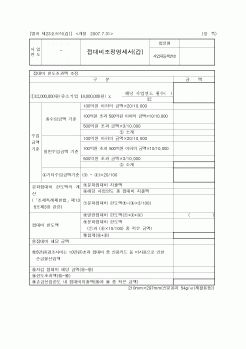

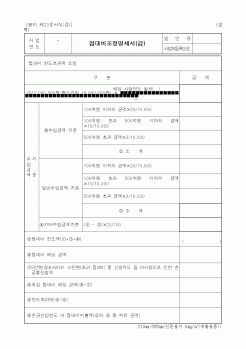

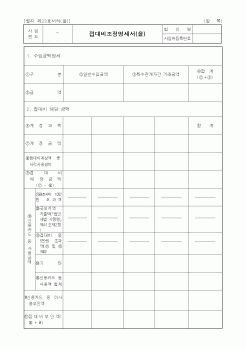

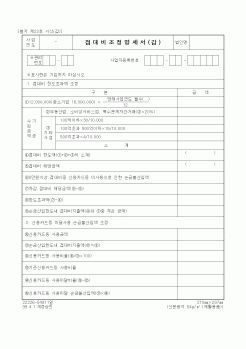

◎ 접대비의 조정

◎ 판매비와 관리비의 세무조정

◎ 퇴직급여 충당금의 설정 및 손금산입방법

◎ 세무상 퇴직급여충당금의 설정대상 및 한도

◎ 감가상각비의 세무조정

◎ 대손상각비와 대손충당금의 세무조정

|

|

|

접대비

2. 일반경비

3. 증빙의 종류

1) 세금계산서

2) 계산서

3) 신용카드 및 영수증

4) 지정영수증

5) 금전등록기

4. 가산세가 없는 경우

5. 간이과세자는 세금계산서, 계산서를 교부할 수 없다

6. 복식부기의무자인 개인

7. 인터넷 쇼핑몰

|

|

|

조정을 실천한다.

대우는 의료보험료 등 불가피한 경비를 제외하고 각종 소모성 경비를 50% 안팎으로 줄여 집행하라는 지침을 각 계열사에 보내기로 방침을 정했다. 비용 감축 대상에는 출장비, 광고비, 접대비, 출판·인쇄비, 협찬·기부금 등

|

|

|

조정의 여파로 대량의 실업이 발생되었을 때부터 시작되었다. 해고 노동자들에게 영향을 미치는 주요한 요인으로 스트레스 지수 및 무기력감, 자기존중감, 우울감 등 심리적 변화와 음주, 흡연을 포함한 생활습관의 변화, 자살률, 사망률, 병

|

|

|

접대비로 분류해서는 안 된다.

2. 이자세무조정에 대한 세무대책

(1) 지급이자 규정 중에서 특수관계가 있는 자에게 업무와 직접 관련이 없이 지급한 가지급금이 있는 경우에 지급이자에 대한 손금부인 규정은 중복된 규정으로 밖에 볼 수 없

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|