|

추납액

계산방법 : ① (법인세) 법인세차감전순이익 x 1억이하 15% + 1억이상초과금액 x 27%

② (주민세) 법인세 x 10% 법인세추납액 = ① + ②

법인세추납액 - 중간예납액(선납세금) = 미지급법인세

분개방법 : (차) 법인세비용 xxx (대) 미지급법인세

(

|

|

|

추납액 : 법인세추납액은 납부해야할 세액이 신고·납부할 세액에 미달하는 경우 동금액을 말한다.

잡손실영업외수익 중 금액적으로 중요하지 않거나 그 항목이 구체적으로 밝혀지지 않은 바용으로서 교통사고배상금, 계약위반배상금, 가산

|

|

|

추납액

6,780,650

/

보통예금

6,780,650

법인세추납액 : 영업외비용으로 세무조정에서 손금불산입한다.

사례

04 수정신고 [예정신고 누락분]

□ 매출세금계산서 누락

법인이 예정신고시 누락한 세금계산서 또는 기타매출은 확정신고시 예정신고

|

|

|

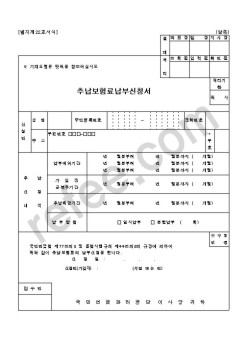

추납보험료 포함)에 대해 소득공제 받을 수 있지만, 사용자가 부담한 부분(사업장가입자의 연금보험료 절반), 연체금, 반납금은 제외한다.

공제대상 연금보험료의 납부내역을 국세청에 제공하고 있으므로 별도의 납입증명서를 제출하지 않

|

|

|

추납액

법인세추납액은 납부해야할 세액이 신고납부할 세액에 미달하는 경우 동 금액을 말한다.

(16) 잡손실

영업외수익 중 금액적으로 중요하지 않거나 그 항목이 구체적으로 밝혀지지 않은 바용으로서 교통사고배상금, 계약위반배상금, 가

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|