|

폐업자 소득세 중간예납

개인사업자가 중간예납고지 전 폐업한 경우 소득세 중간예납고지 대상자에 해당하는 것이므로 중간예납세액을 납부하고, 소득세 확정신고시 기납부세액으로 공제를 받아야 한다.

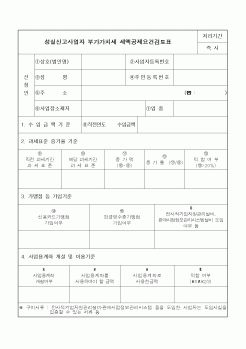

■ 폐업시 재고재화의 수입금액

거

|

|

|

폐업한 사업자로부터 재화를 공급받는 경우

사업을 실질적으로 폐업하고 부가가치세법에 따라 폐업신고를 한 자로부터 폐업시 잔존재화로 과세된 재화를 구입한 경우에는 사업자로부터 재화를 공급받은 것으로 보지 아니하므로 정규증빙

|

|

|

폐업 시 잔존재화 등 4가지가 있다.

Ⅳ. 참고문헌

임상엽, 정정운 저, 세법개론 (2018) 상경사, 2018

강경태 저, 세법개론 (2018,) 샘앤북스, 2018

손원준 저, 창업경리 세법개론 세무조사 부가세신고 종합소득세 법인세회계, 지식만들기, 2019 Ⅰ.

|

|

|

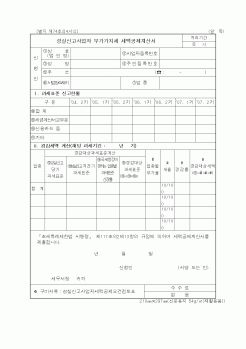

폐업 전에 신고하지 아니한 매출, 매입 등이 있는 경우에는 폐업일로부터 25일내에 그에 대한 부가가치세를 신고납부하여야 한다. 부가가치세를 신고하면서 폐업신고서를 제출하여야 한다. 개인사업자는 다음해 5.1~5.31까지 종합소득세를 신

|

|

|

사업자는 그 거래금액의 10%를 가산세로 소득세에 가산하여 납부하여야 한다.

예외적으로 정규증빙을 수취하지 아니하고 영수증을 받아도 되는 경우는

①재화 또는 용역의 거래 건당 10만원 미만(부가가치세 포함)인 거래

②거래 상대방이 읍

|

|

|

중에서 5명 중 1명씩은 신용불량자라는 것이다. 개인의 무리한 부채 및 파산 문제로 사회 안정이 흔들릴 우려마저 생긴 것이다.

최근 신용카드와 관련되어 다양한 사회문제가 발생되고 있다. 경기침체와 더불어 쏟아지는 신용불량자, 그리고

|

|

|

소득세(개인), 법인세(법인), 사업소득세(개인의 부동산매매업 및 주택 신축판매업), 부가가치세 , 인지세 , 농어촌특별세 , 주민세

※ 표시는 중복의 경우임 [1] 토지문제

1. 토지의 부족

2. 지가고

3. 우리나라의 토지문제

[2] 주

|

|

|

신고할 수 있는 환경조성이 선행되어야 할 것이다.

셋째로 법무사와 변호사에게만 부여된 경공매 매수신청 대리권을 부동산의 가치판단과 현장에서 실무활동을 하는 부동산 전문직업인인 중개업자에게도 부여하여야 한다.

넷째로 기타 중

|

|

|

과세제도의 문제점 및 개선방안 13

1. 종교단체 과세제도의 문제점 13

가. 과세제도의 후진성 13

나. 지방재정 건전성 저해 13

2. 지방세 과세방안 15

가. 취득세 16

나. 재산세, 지역자원시설세 18

다. 지방소득세 22

|

|

|

과세, 과세기준금액 인하, 과표적용율 및 세부담 상한선 인상 등을 골자로 하는 종합부동산세법 개정을 통해 보유과세를 더욱 강화하였다.

도입 초기 종합부동산세는 국세로서 도입의 타당성, 이중과세 관련 위헌논란, 미실현이득 관련 위헌

|

|

|

개인사업자 대출 서비스가 고객에게 더 나은 가치를 제공하도록 하는 데 중요한 역할을 할 것입니다. 카카오뱅크 개인사업자대출 자기소개서

1. 카카오뱅크에 입사를 희망하게 된 구체적인 이유는 무엇이며 입사 후 목표를 기술해

|

|

|

중 하나입니다. 다양한 서비스 직무 경험을 통해 상대방의 요구를 정확히 파악하는 능력을 길렀으며 공감과 신뢰를 주는 의사소통 역량을 터득하였습니다.

귀원의 일원이 되면 이러한 능력을 통해 탄탄한 커뮤니케이션을 형성하고 요구를

|

|

|

만들겠습니다'

최근 병원의 이미지는 단순히 '아파서 찾는곳' 에서 '필요한 서비스를 받으러 가는곳' 으로 변하고 있습니다. 4~5년 전까지만해도 병원을 찾으면 다소 냉랭한 간호사들의 응대를 받으며 상담과 치료를 기다려야 했던 불편한 기

|

|

|

1. 성장배경

2. 학창시절

3. 성격 및 생활신조

4. 사회경험 및 경력사항

5. 입사 후 포부

|

|

|

실천입니다. 항상 말보다는 몸보다 행동으로 보여주는 사람이고 싶습니다.

입사 후 포부

간호는 그 무엇보다도 인간을 존중하는 것에서부터 시작된다고 생각합니다. 인간을 존중하는 마음에서 환자의 요구를 가슴으로 이해하고 환자 중심의

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|