|

과세기간부터 총괄납부한다.

(6) 총괄납부 승인의 철회와 포기

(가) 총괄납부 승인의 철회

총괄납부 승인 얻은 자가 다음 사유에 해당되면 세무서장은 승인철회

ㄱ) 사업내용 변경으로 총괄납부가 부적당시

ㄴ) 주된 사업장의 이동이 빈번시

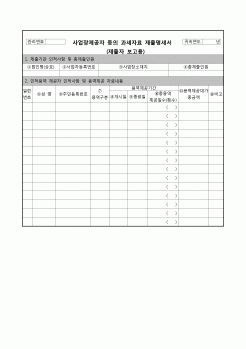

|

|

|

공급하는 사업자

과세사업자

일반과세자 : 간이과세자가 아닌 과세사업자

간이과세자 : 연간공급대가가 4,800만원 미달인자 1. 부가가치세의 정의

2. 납세의무자

3. 부가가치율

4. 과세기간

5. 세금계산서

6. 신고방법

|

|

|

과세기간이 지난 후 20일 이내에 등록 신청한 경우, 해당 과세기간 내의 매입세액은 공제가 가능하다.

Ⅲ. 결론

부가가치세법상 납세지와 사업자 등록은 사업자가 부가가치세를 정확히 납부하고 법적으로 인정받기 위해 중요한 절차이다. 이

|

|

|

과세기간별로 매출세액합계에서 매입세액합계를 차감한 금액을 말하는 것이며, 매입세액이 매출세액보다 많은 경우에는 부가가치세 환급세액이 발생하게 된다.

일반세율이 적용되는 경우 부가가치세 납부세액은 다음과 같이 산출된다.

VII

|

|

|

과세표준계산

(1) 일반적인 경우의 과세표준

1) 원칙 : 자기가 공급한 재화의 시가, 즉 정상거래가격으로 한다.

2) 감가상각자산에 해당하는 경우

과세표준 = 당해 재화의 취득가액 × (1 - 체감률 × 경과된 과세기간의 수) - 체감률

구분

2001.12.31

|

|

|

과세정책방향을 공론화 하는데 기여하기를 바란다.

<참고문헌>

최 숙(2009), 「비영리법인의 과세제도에 관한 연구」, 한양대학교 대학원 석사학위 논문

장진범(2007), 「종교단체의 과세제도에 관한 연구」, 서울시립대학교 세무대학원 세

|

|

|

과세 기간을 거치면서 하락할 수 있음을 시사한다. 특정거래에 대한 지식이 없더라도 그림 2부터 4년 1990년대의 BTD를 증가시키는 중요한 요소가 재무보고 목적으로 과도하게 인식한 금액이었음을 보여주는 정보를 제공한다. 이 결론은 재무보

|

|

|

과세하게 된다.

종합부동산세 부담과 관련하여 과세기준일(6월 1일) 전후 거래분에 대한 조세 부담 형평성 문제가 발생되고 있는 바 이의 개선방안으로서 소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채

|

|

|

기간이 2년 이상은 되어야 한다는데 만약 건물이 완공되고도 2년의 기간이 지나지 않았는데 사려는 사람이 나타나면 양도세 중과 규정은 어떻게 되는가? ▶나대지에 건물을 지어 중과세를 피하려면 착공 후 2년의 기간이 지나야 한다. 공사기

|

|

|

기간산업, 언론, 교사 등 180만명이 노동자들이 국민연금 개악에 항의하며 시위를 벌였고, 오스트리아 노총도 50년만에 전국총파업을 전개하였으며, 독일에서도 투쟁 열기가 심상치 않다.

올해는 법이 정한 국민연금 제도개편의 해이다. 하반

|

|

|

과세 방안 등 국가적 난제 해결에 기여하며 대한민국 경제 발전에 이바지하는 핵심 인재가 되겠습니다. 1. 지원동기 - 채용분야 담당 업무와의 관련성을 중심으로 소견과 지원동기 등 기재

2. 성장 과정 - 생활신조와 가치관, 성품, 태도,

|

|

|

기간 동안 뭐했는가?

아르바이트 경험을 말해보라.

자신의 해외경험에 대해 말해보라.

자신의 자격증에 대해 말해보라.

인턴경험을 소개해보라.

성격 장단점은?

군 경험을 말해보라.

자신의 성격은 어떠한가?

자신만의 경쟁력을 말해보라.

자

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|