|

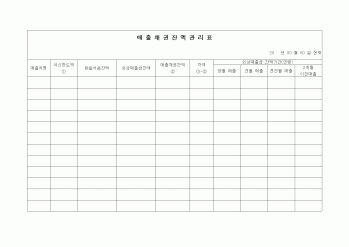

매출월보

년 월 (단위; 만원)

성명

매출목표

실적

매출이익

매출이익률(%)

달성률

(%)

반품률

(%)

수금액

(%)

회수율

(%)

미회수

잔액

판매액

반품액

실매출액

당

월

누

계

당

월

누

계

당

월

누

계

당

월

누

계

당

월

누

계

당

월

누

계

당

월

누

계

당

|

|

|

16,000

대손상각 계상액 :16,000 - 4,000 = 12,000

(차)대손상각 12,000 (대)대손충당금 12,000

한편 대차대조표중심법의 한가지 형태로서, 대손충당금잔액을 산정함에 있어서 외상매출금을 경과기간별로 구분하여 경과기간 1. 수취채권과 지급채무

|

|

|

매출추정에 대한 합리성 결여

-공모자금의 부적절한 사용

Ⅲ. 동시상장

1. 핵심주제

본 내용은 동시상장을 유인하는 근본원인이 무엇인가에 대해서 종전과는 다른 이유를 이론적으로 제시하고 있다. 즉 회사법에서 많이 이용되고 있는 bonding

|

|

|

매출채권에 대하여는 감사인이 대손충당금을 설정할 것을 요구하는 경우가 많으므로 장기(할부채권 이외는 통상 1년 이상)미회수 채권을 발생시키지 않는 것이 바람직함

○ 할부매출인 경우 장기성매출채권으로 분류되어 회계처리시점 현재

|

|

|

매출채권의 회수불능액을 합리적으로 추정하여 대손충당금 설정

대손상각비 *** / 대손충당금 ***

장점 수익비용대응원칙에 적합하다.

단점 합리적으로 추정하기가 어렵다. 물음1) (주)에이팜의 20X7.12.31 현재 매출채권 잔액은 ₩500,000이고

|

|

|

1년 2월 1일, 97면.

이제 자산유동화는 금융기관의 부실자산 처리를 위한 도구에만 머무르지 않고, 신용카드채권, 할부금융채권 등 기업의 장래 매출채권을 이용한 새로운 자금조달수단(資金調達手段)으로서도 활발히 이용되고 있으며, 앞으로

|

|

|

1.085%

순이익성장

43.520%

5.588%

3.087%

-22.545%

45.756%

15.081%

ROE성장

28.130%

-9.876%

-10.203%

-36.317%

28.672%

0.081%

3. 활동성지표

총자산회전율

1.061

1.006

0.918

0.872

0.840

0.939

매출채권회전율

3.971

3.436

3.528

3.633

7.711

4

|

|

|

니다.

국세청에서는 신용사회의 정착 및 거래질서의 정상화를 위해 적극적으로 신용카드사용 장려 정책을 펼쳐왔다. 신용카드 가맹점 가입을 권장하고, 신용카드 영수증 복권제 도입, 신용카드 가맹점의 경우 신용카드 매출금액이 전년보다

|

|

|

채권 ․ 채무의 조정

(1)현재가치할인차금

(2)채권 ․ 채무의 재조정

5.매출채권처분손실

제 Ⅴ 장

|

|

|

채권(Mortgage), 상업용부동산대출채권, 자동차할부판매채권, 신용카드할부매출채권 등인데, 이중 주택저당채권은 주로 MBS를 통해 유동화 되고 있다. 1. 부동산 금융의 정의

2. 우리나라의 부동산 금융의 자금 원천

3. 주택금융시장

4.

|

|

|

많겠지만 될 수 있는 한 빨리 그 부족한 부분을 채워 회사에서 정말 필요로 하는 존재가 되도록 노력할 것입니다. 그리고 주어진일에 최선을 다하겠습니다. r 1. 주제별 자기소개서 1-컴퓨터관련

2. 주제별 자기소개서 2-경제학과관련

|

|

|

행에 양도한 매출채권에 대하여 본인이 가지고 있는 모든 물적인적담보(근 담보권을 포함한다)를 귀 행 앞으로 이전하고 귀 행이 그에 관한 권리행사를 힘에 필요한 모든 절차를 밟기로 한다.

제18조 【은행여신거래기본약관의 준용】

1. 본인

|

|

|

매출채권보험의 보험료율을 결정하기 위해 보험계약자 중심의 접근법을 사용할 때 예상되는 어려운 점을 두 가지 이상 제시한 후, 지원자가 생각하는 그 해소 방법을 약술하십시오.

1) 중소기업의 재무 관리 미비

중소기업들은 종종 재무 관

|

|

|

매출채권보험의 보험료율을 결정하기 위해 보험계약자 중심의 접근법을 사용할 때 예상되는 어려운 점을 두 가지 이상 제시한 후, 지원자가 생각하는 그 해소 방법을 약술하십시오. (900자)

. 1. 신용보증기금 청년인턴에 지원하게 된 동기

|

|

|

매출채권보험 운영을 할 수 있도록 기여할 수 있다고 생각합니다. 1.신용보증기금 청년인턴에 지원하게 된 동기와 인턴생활을 통해 얻거나 배우고자 하는 점을 기술하여 주십시오.

2.신용보증기금이 청년인턴에게 기대하는 역량은 무엇

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|