|

종합부동산세를 중심으로, 한양대학교, 2007

김홍권, 부동산세제 일원화가 지방세 효과에 미치는 영향에 관한 연구, 한남대학교, 2011

방경연, 부동산세제의 개선방안에 관한 연구, 연세대학교, 2008

배정희, 토지초과이득세의 세법상 문제점에

|

|

|

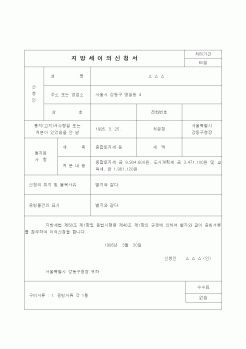

세의무자가 납세지에 주소(거주)등을 두지 아니할 때에는 납세관리인을 정하여 신고하여야 하며, 지정된 납세관리인은 신고 납부에 필요한 사항을 처리할 수 있다.

18. 세액계산 흐름도

○ 주택분, 종합합산토지분, 별도합산토지분 각각의 유

|

|

|

토지 과표는 실지거래가액의 적용을 원칙으로 하되 실지거래가액이 불분명한 경우에는 개별공시지가를 바로 적용 ③ 취득세의 과표는 개별공시지가를 적용하고 최초 세율은 2.5% 정도로 책정한 다음 종합부동산세의 세수 증가에 맞추어 세율

|

|

|

경리 : 창업중소기업은 감면대상사업과 기타의 사업을 구분 경리하여야 한다.

(조감법 제116조)

기업합리화적립금의 적립 : 세액감면을 받은 창업중소기업(법인)은 그 감면 받은 세액에 상당하는 금액을 기업합리화적립금으로 계속 적립하거

|

|

|

종합부동산세는 미실현이익에 대한 과세가 아니므로 그것을 전제로 한 위헌론은 그 논거를 잃게 되는 것이다.

*참고자료및 문헌

종합부동산세제의 조세론적 평가와 위헌성 강인애

김정훈 “종합토지세의개편방안”, 공청회자료2003.

김태영

|

|

|

종합부동산세

재산세와 종합부동산세에 대해 살펴보면, 시장군수구청장은 자신의 관할구역 내에 있는 납세의무자의 토지를 대상으로 재산세를 부과하고 다시 국가는 이를 포함하여 납세의무자가 소유한 전국의 토지를 합산하여 종합부동산

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|