|

신청서와 함께 제출할 수 있다.

(3) 면세포기의 효력

면세를 포기하게 되면 과세사업자로 전환된다. 따라서 거래징수, 세금계산서의 교부와 그 합계표의 제출, 신고납부 등의 의무를 부담하게 되며, 매입세액을 공제 또는 환급받을 수 있게 되

|

|

|

2) 협정관세(국제협력관세)

2. 관세양허와 관세의 적용

1) 관세양허의 실태

2) 관세율의 적용우선순위

Ⅳ. 관세의 정책기조

Ⅴ. 관세환급의 내용

Ⅵ. 관세자유지역의 내용

Ⅶ. 관세동맹의 정의

Ⅷ. 관세동맹의 현황

참고문헌

|

|

|

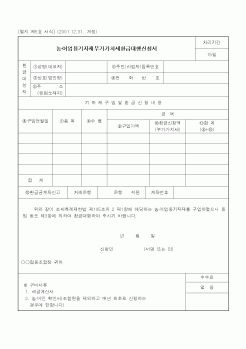

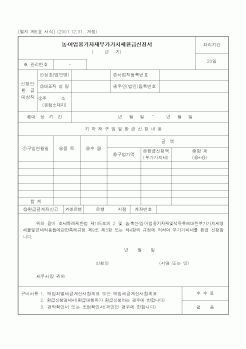

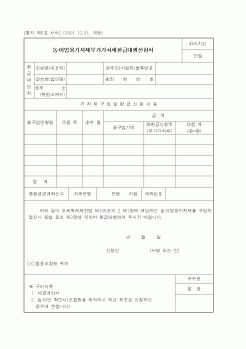

합법인, 영어조합법인은 자신의 사업장 관할세무서장에게 직접 환 급 신청

<신설이유>

부가가치세 영세율이 적용되는 농·어업용 기자재 등에 대하여는 이를 공급하는 사업자가 부가가치세를 환급받도록 하여 농·어민의 부가가치세 부

|

|

|

대하여는 소급해서 총괄납부 규정을 적용하지 아니하는 것입니다. 1. 양도소득세

2. 증여세

3. 종합소득세

4. 국제조세

6. 국세기본법

7. 상속세

8. 법인세

9. 원천징수

10. 농어촌특별세

11. 부가가치세

|

|

|

부가가치세액을 환급 할 수 있다.

영세율 신청서류를 첨부하지 아니한 경우

예정신고 또는 확정신고를 하는 때에 영세율이 적용되는 과세표준에 관하여 영세율 첨부서류를 제출하지 않은 부분에 대하여는 예정신고 또는 확정신고를 하지 않

|

|

|

생산관리 - 대우

3.승무원 - 대한항공

4.가이드 - 00여행사

5. 건설회사- 건설/건축/토목

6. 건설업 -건축설계

7. 건설업-건설기사

8.건축업- 건설현장직

9.건축 - 설계/감리

10. 공사-연구직

11.결혼정보회사-웨딩플래너

12.경영/사무/기

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|