|

원천징수된다.

일반과세자는 매출액에 10를 곱한뒤 매입세액을 빼면 내야 할 부가세가 계산되고 간이과세자는 매출액에 업종별 부가가치율과 10를 곱한 금액이다.

과세특례자의 경우는 매출액의 2만 부가세로 내면 된다.

판매 및 영업 계획

1.

|

|

|

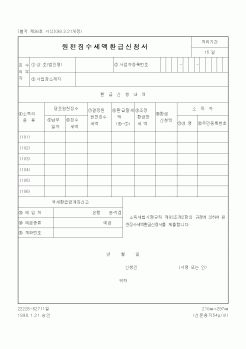

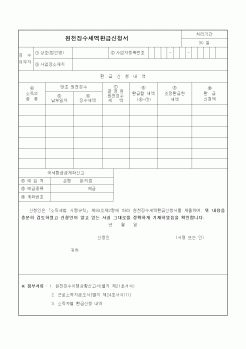

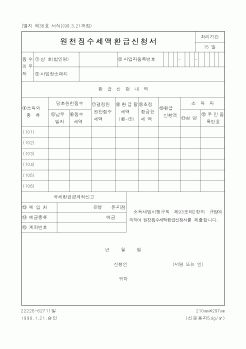

환급할 세액이 원천징수하여 납부할 세액을 초과하는 경우에 원천징수의무자가 직접 환급할 세액을 신청하면 돌려받을 수 있으며, 이 경우 다음 서류를 제출하여야 합니다.

ㆍ원천징수세액 환급신청서(별지 제36호서식(1))

ㆍ소득자별 환급

|

|

|

세액을 환급 받을 수 있다

8) 중소기업간 통합시 양도소득세 과세 유예, 취득세·등록세 면제

9) 원천징수 납부방법(반기납부)이 더욱 편리

10) 기타 지방세 등에 대하여 우선 지원

Ⅶ. 중소기업 제조물책임지원제도

1. PL대책 추진기업에 대

|

|

|

세액공제대상

2. 연구시험용 시설 및 직업훈련용시설의 범위

3. 조세감면 범위

Ⅳ. 중소기업 조세지원의 결손금

1. 개요

2. 지원대상

3. 지원내용

1) 결손금의 공제방법

2) 소급공제 기간

3) 환급세액의 계산

4. 지원신청

5. 관련규정

1)

|

|

|

원천징수세액과 환급신청세액을 기재한 ‘원천징수이행상황신고서’ 및 ‘근로소득지급명세서’를 폐업일이 속하는 달의 다음다음 달 말일 까지 제출하여야 한다.

② 환급신청방법원천징수이행상황신고서의 원천징수세액환급신청서에 “

|

|

|

공단지사에 부담금감면 신청서[노동부고시 별지 제1호]를 구비서류와 함께 직접 또는 우편으로 제출하여야 한다 (관련법규 : 직업재활시설 등 연계고용부담금 감면기준). 1. 기준고용률 조정

2. 이행 장치

3. 연계고용부담금 감면제도

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|