|

소득세 계산구조

1. 과세방법

(1) 소득구분

① 소득세가 과세되는 거주자의 소득은 종합소득, 퇴직소득, 양도소득 등 3가지로 구분하는데 종합소득은 ㉮ 이자소득 ㉯ 배당소득 ㉰ 부동산임대소득 ㉱ 사업소득 ㉲ 근로소득 ㉳ 연금소득 ㉴ 기타

|

|

|

소득세법에서는

다음의 보험차익만 총수입금액산입을 하고 있다.

ⅰ 사업용 자산의 멸실로 인한 보장성보험차익

ⅱ 퇴직보험의 보험차익

(※ 일반보장성보험차익 : 비열거소득, 단기저축성보험차익 : 이자소득,

장기저축성보험차익 : 비열

|

|

|

소득종합과세

■ 투자전략과 자산배분

31. 통합적 투자관리

32. 투자과정

33. 자산배분전략

■ 자산배분 설계과정 이해

34. 자산집단의 선정

35. 기준수익율(benchmark return)

36. 기대수익율

■ 자산배분전략 실행 및 종류

37. 전략적 자산

|

|

|

소득종합과세

■ 투자전략과 자산배분

31. 통합적 투자관리

32. 투자과정

33. 자산배분전략

■ 자산배분 설계과정 이해

34. 자산집단의 선정

35. 기준수익율(benchmark return)

36. 기대수익율

■ 자산배분전략 실행 및 종류

37. 전략적 자산

|

|

|

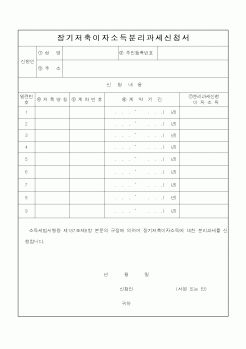

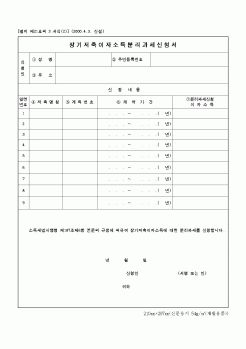

장기주택마련저축, 농어가목돈마련저축, 근로자우대저축, 생계형비과세저축)

법이 정하는 비과세 상품의 경우, 이자소득에 대해 소득세를 부과하지 않으며, 농협, 수협, 신협의 조합예탁금의 경우는 소득세는 면제되나 감면세액(14%-9%=5%)의 10

|

|

|

장기적인 관점에서 지방자치제의 발전방향과 부합되는 정책방향의 선회가 이루어질 것을 기대한다.

<참고문헌>

국중호, 주요국의 조세제도(미국편), 한국조세연구원, 2004

김유찬, 주요국의 조세제도(미국편), 한국조세연구원, 2004

김찬호,

|

|

|

저축은행의 수신활성화를 위한 전략 ․․․․․․․․․․․16

제 1절 저소득층의 자산형성 유도 ․․․․․․․․․․․․․․․․․․․․17

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|