|

연말정산 납부세액

문 : 연말정산결과 환급세액이 발생한 경우 환급신청은 어떻게 하나요?

▶ 연말정산결과 환급세액이 발생한 경우 그 환급세액은 원천징수하여 납부할 세액에서 조정하거나 환급신청하여 돌려받을 수 있습니다. 조정환급

|

|

|

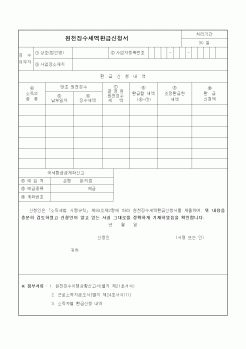

원천징수세액환급신청서에 “” 표시하고 환급신청액란에 환급신청액을 기재(원천징수세액환급신청서 부표, 기납부세액 명세서, 전월미환급세액 조정명세서 반드시 작성)하여 원천징수 관할세무서장에게 환급신청을 할 수 있다.

③ 연말

|

|

|

세액이라 한다. 산출세액에서 근로소득세액공제 등 각종 세액공제 및 세액감면을 하고 가산세를 더하면 결정세액이 되고, 원천징수세액 등 기납부세액을 공제하면 납부 또는 환급세액이 계산된다.

5. 분류과세의 경우

소득세에 있어서 퇴직

|

|

|

세액을 계산하는 단계이다.

결정세액 = 산출세액 - 세액감면 및 세액공제

마지막으로 징수 또는 환급세액을 계산하는 단계이다.

징수 또는 환급할 세액 = 결정세액 - 이미 원천징수하여 납부한 세금

위에서 살펴본바와 같이 연말정산에서 근로

|

|

|

정신고 누락분을 확정신고시 제출하는 경우 매출처별세금계산합계표 불성실가산세의 50%가 감면된다. 단, 카드매출, 소매매출의 경우에는 동 가산세는 적용되지 않는다.

② 신고불성실가산세 : 5,000원

추가 납부(초과환급)할 세액(100,000원) ×

|

|

|

정신보건사회복지사

123.의료직-간호사/간호조무사

124.의료직-간호사

125.의료직-대학병원/간호사

126.제약회사-영업

127.의류유통업체-사무

128.특허 및 산업재산권 분야

129.일본어통역/관광/무역

130.일본어통역/번역

131.중국어번역/

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|