|

차이 20,000*3)

제조간접비 420,000

1,880,000 1,880,000

*1) ₩2,500,000×(1 30%) ₩1,750,000

*2) ₩20,000 40,000 50,000 ₩110,000

*3) ₩420,000 400,000×100% ₩20,000 부족배부

【19】 부산물을 처분시에 손익을 인식하지 않는 방법 생산시점에 순실현가치로 주산품 제조원

|

|

|

제조원가가 제품원가에 포함되고, 직접원가계산방법 하에서는 변동제조원가만 포함된다.직접원가계산 하에서 고정제조간접비는 기간비용으로 처리한다.직접원가계산과 전부원가계산에 의한 손익 비교

① 생산량=판매량→순이익 동일

②

|

|

|

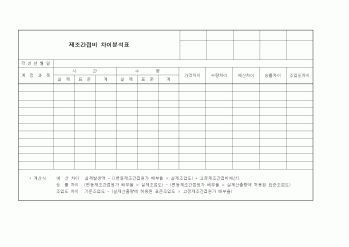

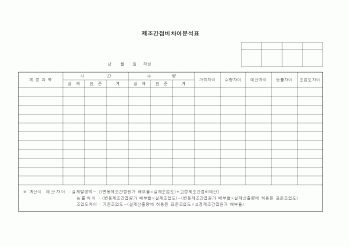

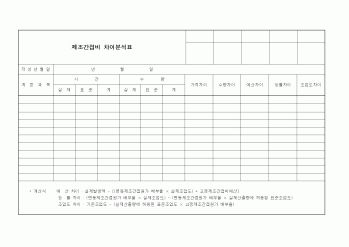

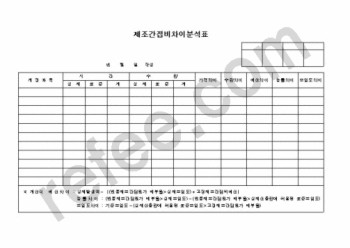

제조간접비 차이 (Overhead Variances)

변동제조간접원가 예산배부율의 산정 (Developing Budgeted Variable Overhead Cost Rates)

The Details: Variable OH Variances

고정간접원가 예산배부율의 설정 (Developing Budgeted Fixed Overhead Cost Rates)

The Details: Fixed OH Variances

생산

|

|

|

제조간접비 예정배부율(predetermined overhead rate)

- 예정배부율 = 제조부분별 연간 제조간접비 예산/ 제조부문별 연간추정배부기준

6 제조간접비 배부차이와 그 처리

1. 제조간접비 배부차이: 실제발생액 - 예정배부액

2. 제조간접비 배부차이 처리

|

|

|

제조업의 현실을 보면, 동일한 산업에 종사하고 있음에도 중소기업과 대기업 사이의 제조원가 관리 수준에는 큰 격차가 존재하고 있음을 분명히 확인할 수 있다. 본인은 이러한 차이를 단지 자본 규모의 차이로만 보아서는 안 된다고 생각한

|

|

|

제조업생산은 자동차와 1차 금속의 침체로 감소세가 지속되었었고, 실업률은 급격히 상승하는 등 고용상황이 악화되었다. 물가는 경기부진에 따른 수요압력 완화로 오름세가 둔화되긴 하였으나, 이는 어디까지나 지표상의 물가이고 실질체

|

|

|

생산 규모, 전략적 스케쥴링, 성과 측정 방안 등 공급 체인과 관련된 기본 요소를 어떻게 운영할 것인가를 결정해야 한다. 둘째, 조직 문화 변화이다. SCM은 단지 시스템이 갖추어진다고 해서 성공적으로 이루어질 수 없다. 시스템을 움직이는

|

|

|

생산활동의 성과를 측정함에 부족함이 많음을 알 수 있었다. 조사를 하면서, 제조간접비의 비중이 늘어나고, 또 제품의 라이프싸이클이 짧고 경쟁이 심한 오늘날의 기업 환경에서 ABM은 혁신적인 발견일것이라는 생각을 했다. 단순히 ABC, 즉

|

|

|

제조업공동화", 「기은조사」 제42권 제1호 통권 447호 봄호, 2004

노동혁신연구소, "제조업공동화 현황과 노동조합의 대응", 2004.3

대한상공회의소, "기업의 생산거점 해외이전 실태 및 계획 조사", 2002

박현준, "우리나라 탈산업화 현황과 대응방

|

|

|

대인관계에 미치는 영향에 대해 논하려고 만든 <표 5>와 <표6>을 보면서 포함시킨 변수들의 관계를 논해 보시오

6) 유행 지향적 소비성향에 대한 회귀분석표를 보고 관련 요인들의 관계를 논해 보시오.

<사회통계 기말과제를 마치며>

|

|

|

생산/제조/분석 직무)

7. 가고 싶은 공정이 있는지 있다면 이유는 무엇인지? (생산/제조/분석 직무)

8. 최근 바이오 산업에서 주목할 만한 이슈가 있다면 말해보세요. (생산/제조/분석 직무)

9. 세대차이는 세대의 문제인가, 시대의 문제인가?

1

|

|

|

차이점이 뭔가요? (생산/제조/설비/조립)

6. 지원한 사업장에서 생산되는 제품과 하는일? (생산/제조/설비/조립)

7. 여직원인데 제조업 근무가 어렵지 않을까요? (생산/제조/설비/조립)

8. 공정 설계할 때 가장 중요하게 생각하는 것은? (생산/제

|

|

|

제조/생산직 이력서 체크 사항

4) 관리직/사무직 이력서 체크 사항

5) 비서직 이력서 체크 사항

6) 신입사원 이력서 체크 사항

9. 영문이력서 잘쓰기

1) 영문이력서 잘쓰기 1

※ QUESTIONS A PRO WOULD ASK YOU

2) 영문이력서 잘쓰기 2

※

|

|

|

제조/생산직 이력서 체크 사항

4) 관리직/사무직 이력서 체크 사항

5) 비서직 이력서 체크 사항

6) 신입사원 이력서 체크 사항

9. 영문이력서 잘쓰기

1) 영문이력서 잘쓰기 1

※ QUESTIONS A PRO WOULD ASK YOU

2) 영문이력서 잘쓰기 2

※

|

|

|

제조/생산직 이력서 체크 사항

4) 관리직/사무직 이력서 체크 사항

5) 비서직 이력서 체크 사항

6) 신입사원 이력서 체크 사항

9. 영문이력서 잘쓰기

1) 영문이력서 잘쓰기 1

※ QUESTIONS A PRO WOULD ASK YOU

2) 영문이력서 잘쓰기 2

※

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|