|

징수할 가망이 없다고 인정된 때에는 결손처분을 할 수 있는 바, 그로써 납부의무는 소멸하게 된다.

⑤ 滯納處分의 猶豫

체납자가 국세청장의 성실납세자로 인정하는 기준에 해당하거나, 재산의 압류나 압류재산의 매각을 유예함으로써 사업

|

|

|

징수유예증명서의 제출은 채귄양도의 경우에는 양도통지를 하거나 승락을 할 때에 제출하게 하고 법원의 전부명영에 의하여 지급할 때에는 채무자와 압류채권자 쌍방의 증명서를 제출하게 한다고 규정한다.

_ 그러므로 국가가 발생하는 공

|

|

|

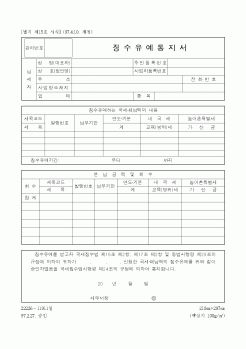

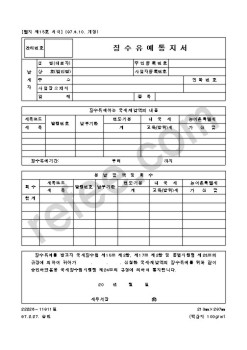

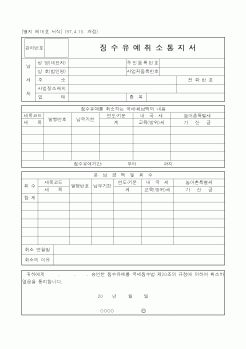

징수유예세액

문화재자료, 등록문화재, 박물관자료

박물관자료

(-) 증여세액공제

상속세 과세가액에 포함된 증여재산가액에 대한 증여세액

-

(-) 외국납부세액공제

국외의 상속재산에 대하여 외국에서 부과된 상속세액

국외의 증여재산에 대

|

|

|

채권의 추심)

Ⅳ. 채권의 압류

제41조(채권의 압류절차)

Ⅴ. 부동산 등의 압류

제45조(부동산 등의 압류절차)

Ⅵ. 무체채산권 등의 압류

제51조(무체재산권 등의 압류)

Ⅶ. 압류의 해제

제53조(압류해제의 요건)

Ⅷ

|

|

|

1. 개요

2. 지원대상

3. 지원내용

1) 부가가치세

2) 법인세

3) 소득세

4) 납기연장

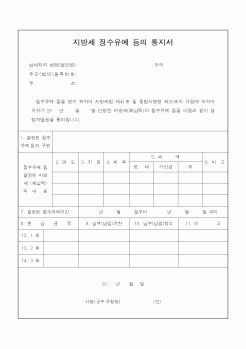

5) 징수유예

6) 체납처분 유예

7) 납세담보 완화

Ⅶ. 창업기업 세금(조세, 세무)의 소득세

1. 소득세란

2. 소득세 신고 납부는

Ⅷ. 결론

참고문헌

|

|

|

채무자성 명 :

주 소 : 시 구 동 번지 통 반(전화 : )

주민등록번호 :

연대보증인성 명 :

주 소 : 시 구 동 번지 통 반(전화: )

주민등록번호 :

연대보증인성 명 :

주 소 : 시 구 동 번지 통 반(전화: )

채권자 귀하 1. 내용증명

1) 내용증명우편

|

|

|

징수법 그 밖의 법령에 의한 공매대상 부동산에 대한 권리분석 및 취득의 알선과 매수신청 또는 입찰신청의 대리를 할 수 있다.

③ 중개업자가 제2항의 규정에 따라 민사집행법에 의한 경매대상 부동산의 매수신청 또는 입찰신청의 대리를 하

|

|

|

징수 의무를 질 뿐 이다.

미국연방세법에서는 파트너십을 도관으로 보고 파트너에게 납세의무를 지우고 있다. 미국연방세법 제 701조와 제 702조에 의하면 파트너십은 세금을 내는 실체가 아니며 파트너십의 이익과 손실에 대한 과세결정은 파

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|