|

과세표준

(1) 일반적인 경우

관세의 과세가액+관세+특별소비세, 주세, 교육세, 농특세, 교통 에너지 환경세

(2) 관세가 경감되는 분에 한하여 부가가치세를 면제하는 경우

(관세의 과세가액+경감전의 관세액+특별소비세, 주세, 교육세,

농특세

|

|

|

과세표준 및 과세최저한

1) 과세표준

과세표준=증여세과세가액-증여재산공제

2) 과세최저한

과세표준이 50만원 미만인 때

2. 증여세 세율

상속세 세율과 동일

3. 직계비속에 대한 증여의 할증과세

수증자가 증여자의 자녀가 아닌 직계비속인 경

|

|

|

.

양도소득세를 기준시가에 의한 양도차익을 기준으로 과세를 할 당시에는 이러한 토지등급가액 또는 개별공시지가의 급격한 인상으로 인하여 세부담은 늘었지만 대부분 기준시가에 의한 양도차익이 실제 양도차익에 미치지 못했기 때문에

|

|

|

과세표준 신고기한 이내에 화재·붕괴·폭발·환경오염사고 및 자연재해 등의 재난으로 인하여 상속재산이 멸실·훼손된 경우 그 손실가액을 공제한다. 다만, 보험금 등의 수령 또는 구상권 등의 행사에 의하여 당해 손실가액에 상당하는 금액

|

|

|

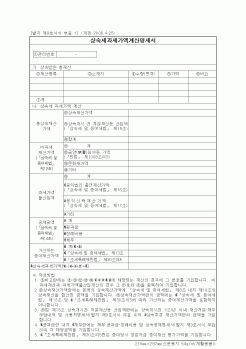

= 미납부세액 * 미납부일수 * 0.03% 상속세 개요

상속세의 정의

상속세의 과세대상

상속세의 납세의무자

상속세의 과세관할

상속순위 (법정상속)

상속지분

상속재산의 부활

상속세 계산구조

감정평가수수료

세 율

세액공제

가산세

|

|

|

과세가액 공제액

1) 공과금

공과금이란 상속개시일 현재 피상속인이 납부할 의무가 있는 것으로서 상속인에게 승계된 조세공공요금 기타 이와 유사한 것을 말한다.

2) 장례비용

거주자인 경우에 한하여 공제되는 장례비용은 다음의 금액을

|

|

|

과세하지 아니하며 파트너십의 운영을 통한 이익 또는 손실을 각 파트너간의 계약의 내용에 따라 , 그 비율을 정하지 아니한 경우에는 출자가액에 비례하여 분배한다 . 파트너십은 각 파트너에게 이익을 배분할 경우 원천징수 의무를 질 뿐

|

|

|

17년까지의 과세표준은 시가표준액에 <표 3-3>에 의한 적용비율을 곱하여 산정한 가액으로 한다.

2007년 공시분의 시가반영 비율은 건설교통부 공시대상 공동주택은 80% 국세청 공시대상 공동주택은 70-80% 수준이다.

<표 3-3> 연도별 주택

|

|

|

과세표준액에 미달하면 시가 표준액에 의한다

※ 등기신청 수수료

등기의 목적

수수료

비고

1. 소유권보존등기

8,000원

2. 소유권이전등기

8,000원

3. 소유권 이외 권리설정 및 이전등

8,000원

4. 가등기 및 가등기의 이전등기기

8,000원

5. 변경 및 경

|

|

|

과세평가체계의 문제점과 전문성 제고방안」. 한국조세연구원.

심재승(2001), “건물에 대한 지방세 과표운영의 문제점과 개선방안,” 「정보화시대에서의 지방세정 발전방안」. ’99 전국 지방세업무 연찬회 보고서. 행정자치부.

안정근(2002

|

|

가격 : 1,000원

|

가격 : 1,000원

|