|

노인실태조사

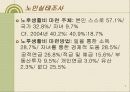

노후생활비 마련 주체: 본인 스스로 57.1%/ 국가 32.8%/ 자녀 9.7%

Cf. 2004년 40.2%; 40.9%;18.7%

노후생활비 마련방법: 일을 통한 소득 28.7%/ 자녀를 통한 경제적 도움 28.5%/

공적연금 26.8%/적금 및 예금 15.6%/ 부동산투자 9.5%/ 개인연

|

|

|

생활비를 마련할 수 있다. 따라서 이러한 계산에 기초하여 노후자금을 마련하기 위해 나는 개인연금 가운데 연금저축에 추가 가입해야 할 필요성을 느끼게 되었다.

참고문헌

- 서지원·성영애(2020). 가계재무관리. 한국방송통신대학교출판문

|

|

|

노후준비가 안된 상태에 있기 때문에 자녀들에게 주로 경제적 부양을 받아야 하는 실정이다.

우리나라 중고령자의 경제생활 및 노후준비 실태에 대한 보고서에 의하면 노후생활비 마련에 대한 항목에서 은퇴자의 경우 1,2,3순위 모두 자식에

|

|

|

노후생활비 마련 주체: 본인 스스로 57.1%/ 국가 32.8%/ 자녀 9.7%

Cf. 2004년 40.2%; 40.9%;18.7%

노후생활비 마련방법: 일을 통한 소득 28.7%/ 자녀를 통한 경제적 도움 28.5%/

공적연금 26.8%/적금 및 예금 15.6%/ 부동산투자 9.5%/ 개인연금 3.0%/ 유산 2.3%/

|

|

|

마련하기’의 마무리 단계.

⇒ 장기주택마련저축을 이용해 5년간 매달 115만원씩 저축.

청약부금을 청약예금으로 전환.

② ‘퇴직 후 60세부터 노후생활비 1억원 마련하기’를 위해

⇒ 생명보험사의 일반연금상품에 매달 30만원씩 저축.

③ '20

|

|

|

노후생활비가 없어 노후 생계를 유지하기 힘든 대다수 고령층의 어려움을 덜어줄 수 있는 제도이다. 즉 상대적으로 소득이 지출보다 많은 청장년기에는 일반 모기지를 통해 주택을 마련하고, 지출이 소득보다 많은 노령기에는 역모기지제도

|

|

|

노후보장에 대하여도 사회적으로 인식하는 점에서 매우 미흡한 것으로 나타나고 있어 제도적 개선과 함께 향후 정부의 시급한 대책을 마련 할 필요가 있다.

셋 째, 노후에 자녀에게 의지할 의향에 대하여는 세대별 구분 없이 거의 의지할 의

|

|

|

노후생활을 보낼 수 있도록 하기 위해 노인들이 창조적이고 적극적인 여가를 보낼 수 있도록 다양한 프로그램을 개발하는 것이 필요하다.특히 시설 내 텃밭이나 인근의 지역 농장을 통해 소일거리를 제공해 줌으로써 생산과 여가를 보내는

|

|

|

생활비 마련 등을 위해 성매매를 했다는 답변을 얻었다.”고 말했다. 성 연구위원은 “성매매는 생계비를 가장 빠르고 쉽게 마련할 수 있는 수단”이라며 “가출 여학생들은 누구나 경제적인 문제를 해결하기 위해 성매매에 빠져들 가능성이

|

|

|

노후 생활에 실질적으로 도움을 줄 수 있을 만한 가치의 주택이 많지 않다는 점이 문제이다. 사실 농촌 부문이 대도시 등에 비해 고령화가 보다 급격히 진행되고 있는 것으로 알려져 있다. 따라서 이를 해소하기 위한 방안으로서, 농촌의 특수

|

|

|

해 생활비를 마련하고 있습니다. 매 학기 등록금은 부모님께서 내어주시지만 그것이 부담이라는 것을 알고 있기에, 단 한 번의 불평, 불만을 가지지 않고 오직 저의 힘으로만 해결하고 있습니다. 하지만 4학년이 되면서 자격증 및 토익시험 응

|

|

|

시간씩 아르바이트를 하며 학원비와 생활비를 마련하던 제게 월요일은 힘든 날이었고, 주말 과제를 완벽히 하지 못했습니다. 때문에 팀장으로 모든 것이 완벽하길 바랐던 그 친구에게는 불만의 대상이었습니다. 스터디를 그만 두려고까지 생

|

|

|

기 위해 누구보다 열심히 공부했고, 방학 때에는 공장에서 일을 하여 생활비를 마련하였습니다. 현장에서 일을 하며 느낀 것은 조직 간 커뮤니케이션이 상당히 중요하다는 것이었습니다. 쌓아온 경험으로 누구보다 노동자들의 입장을 잘 이

|

|

|

1. [DCC CORE VALUE-CHANCE] 용자(勇者)만이 기회를 얻을 수 있습니다. ‘내’가 다른 사람보다 앞서 기회를 잡은 적이 있습니까? * [100자 이상 600자 이내]

■ Businessman

군 제대 후 등록금과 생활비를 마련하고자 무역 회사 면접을 갔었습니다. 한 사

|

|

|

모른다는 생각했습니다. 다시 마음을 굳게 먹고 잡일에서부터 시작하여 레스토랑 서빙 등의 여러 가지 일을 하면서 어렵게 생활비를 마련할 수 있었습니다. 1. 성장과정

2. 학창시절

3. 성격의 장단점

4. 경력사항

5. 지원동기 및 포부

|

|