|

배당소득은 종합과세하지 아니한다.

종합과세되는 배당소득의 배당세액공제

개인사업자는 사업소득에 대하여 종합소득세가 과세되어 납세가 종결되나 법인 사업자는 법인에서 발생한 소득에 대하여 법인세가 과세되고, 법인이 잉여소득

|

|

|

배당세액 납부

세무서

소득세법 제128조

배당지급일 익월 10일까지

○중간배당

중간배당이란 결산기 중간에 배당을 실시하는 것을 말한다. 중간배당을 하기 위해서는 직전 결산기의 대차대조표상 이익이 현존하고 당해 결산기에도 이익발생

|

|

|

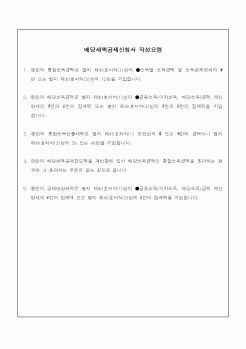

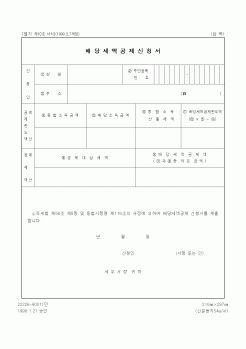

배당세액공제제도

Ⅴ. 법인원천소득의 이중과세 분석

1. 사업 형태에 따른 세부담 비교

2. 출자자 간의 세부담 비교

Ⅵ. 결론

참고문헌

<함께 제공되는 참고자료 파일>

참고자료1. 법인세법상 소득처분 규정의 위

|

|

|

배당세액공제제도

Ⅴ. 법인원천소득의 이중과세 분석

1. 사업 형태에 따른 세부담 비교

2. 출자자 간의 세부담 비교

Ⅵ. 결론

참고문헌

<함께 제공되는 참고자료 파일>

참고자료1. 법인세법상 소득처분 규정의 위

|

|

|

배당세액공제제도

Ⅴ. 법인원천소득의 이중과세 분석

1. 사업 형태에 따른 세부담 비교

2. 출자자 간의 세부담 비교

Ⅵ. 결론

참고문헌

<함께 제공되는 참고자료 파일>

참고자료1. 법인세법상 소득처분 규정의 위헌성에 관한

|

|

|

배당절차

Ⅰ. 대금납부와 재경매

1. 대금지급기한의 지정과 현금납부

2. 배당절차

3. 배당표 원안의 작성 및 비치

4. 배당의 순위

5. 배당기일

[2] 낙찰자의 사후관리

Ⅰ. 인도명령제도

1. 서 설

2. 인도명령의 신청

3. 인도명

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|