|

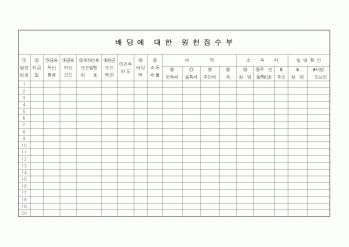

배당금을 현금으로 지급하는 경우 증여세 과세대상이 아니다.

한편, 정기 주주총회의 결의에 의하여 이익배당으로 확정된 경우에는 그 후 각 주주가 배당받기를 포기하더라도 동 금액에 대하여 소득세법 제142조의 규정에 따라 원천징수를

|

|

|

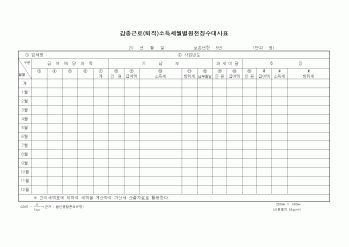

공제 중 거주자 본인분과 표준공제만을 공제한다. (나중에 제출한 경우

에는 공제)

. 수시부과결정의 경우에는 기본공제 중 거주자 본인분만을 공제

5. 과세표준과 세액의 계산

1. 계산구조

1) 개 요

종합소득과세 표준

×

기 본 세 율

(소득세법

|

|

|

세액

⑤ 재해손실세액

답 ⑤

25. 양도소득세 과세대상이 아닌 것은?

① 아파트 당첨권의 양도

② 전세권의 양도

③ 점포임차권의 양도

④ 사업용 고정자산과 함께 양도하는 영업권

⑤ 콘도회원권

답 ③ 제5회 세무회계 3급 기출문제

|

|

|

세무회계3급

세법1부

( 1- 5) 5 3 3 3 4

( 6-10) 2 5 3 5 4

(11-15) 3 1 3 1 4

(16-20) 2 4 3 1 1

(21-25) 4 5 2 3 2

세법2부

( 1- 5) 2 5 3 3 1

( 6-10) 2 3 5 2 2

(11-15) 1 5 4 5 4

(16-20) 3 2 2 4 5

(21-25) 4 1 4 1 5 세법 1부 법인세법, 부가가치세법

세법 2부 소득세법, 조세특례제한

|

|

|

사업자 C씨의 중간예납세액을 계산하라.

1. 전년도 중간예납세액 7,500,000

2. 확정신고 자진납부세액 9,500,000

3. 전년도 원천징수세액 1,200,000

4. 전년도 공제감면세액 3,000,000

[정답] (7,500,000+9,500,000)×1/2 = 8,500,000원 제8회세무회계 2급 기출문제

|

|

|

및 기능

제3절 종합부동산세의 특징

제4절 종합부동산세의 연혁

제3장 주요 선진국의 부동산 보유 과세제도 분석 및 시사점

제1절 미국(재산세)

제2절 일본(고정자산세)

제3절 영국(카운슬세 및 비거주 레이트)

제4절 독일(부동

|

|

|

세액을 전액공제하기 때문에 이중과세가 아니라고 보고 있다. 김대영, “부동산세제의 획기적 개편”, 계간세무사 2004년 겨울호, 103호, 2005, p.1

나. 양도소득세와 종합부동산세

양도소득세와 종합부동산세의 이중과세에 대해 살펴보면 종합부

|

|

|

과세16

2. 파트너와 파트너십 간의 거래에 대한 과세18

제2절 미국26

1. 미국연방세법상 파트너십의 의의26

2. 납세의무자와 파트너십의 세무신고27

3. 사업년도27

4. 출자28

5. 기초가액의 개념 및 가액의 결정29

6. 운영관련 파트너십의 과세방

|

|

|

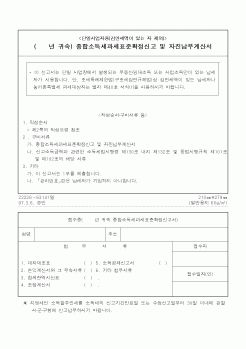

과세표준신고

상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일부터 6월(외국에 주소를 둔 경우 9월) 이내에 상속세의 과세가액 및 과세표준을 납세지(상속개시지) 관할세무서장에게 신고하여야 한다.

3) 과세표준과 세액의 결정경

|

|

|

공제제도의 경제적 효과」, 『공공경제』 제6권 제2호, 한국공공경제학회, 2001.

노영훈·홍범교·연태훈, 『전자상거래 관련 조세지원방향』, 한국조세연구원, 1999.

현진권·박창균, 『세무조사의 정책방향』, 연구보고서 01-03, 한국조세연구원,

|

|

|

관련된 본인의 보유 역량을 기술하여 주시기 바랍니다.

Q2 자신의 장점을 더욱 극대화 시키거나, 약점을 보완하기 위해 특별히 노력하여 좋은 결과로 이어졌던 경험에 대하여 기술하여 주시기 바랍니다.

Q3 갑작스럽게 발생한 주변 환경의

|

|

|

사례를 구체적으로 기술하여 주십시오.

6.지원 직무와 관련된 전문 지식을 습득하기 위하여 수행해온 학습 활동과 직무경험에 대하여 기술하여 주십시오.

*경영기획의 신규업무 개발 및 제도개선의 경험을 쌓을 있었던 경험

7.다른 사람

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|