|

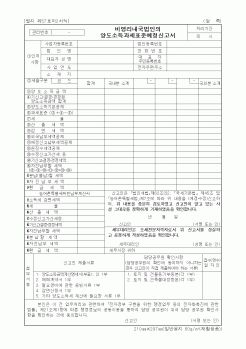

양도소득세를 준용하여 계산한 세액을 법인세로 신고, 납부

기장의무,가산세

기장의무를 지며, 기장불이행시 무기장가산세부과

사업소득, 채권매매익에 해당하는 수익사업을 영위하지 않는 경우, 기장의무 없으며, 기장의무를 지는 경우에

|

|

|

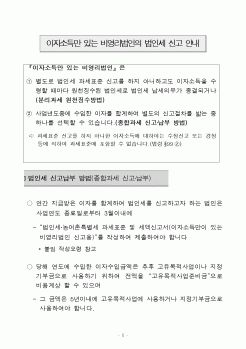

법인이 특례규정을 선택한 경우에는 부동산 등을 양도한 날이 속하는 달의 말일부터 2월이 되는 날까지 양도소득과세표준 예정신고 및 자진납부를 하여야 한다. 이 규정에 의하여 양도소득과세표준 예정신고를 한 비영리내국법인은 법인세

|

|

|

) 양도비용

→ 실지거래가액

= 과세표준

× 세 율

→ 자산별양도소득금액의 합

→ 13~25%

= 신고납부세액

→ 사업연도종료일부터 3월이내신고납부

§. 외국법인의 국내사업장 과세특례 : 지점세

1. 조세조약에 의해 외국법인의 국내사업장에 대해

|

|

|

비영리법인이면 증여세가, 영리법인이면 법인세가 과세된다.

2) 양도로 보지 아니하는 경우

다음의 경우에는 형식적 양도에 불과하므로 양도소득세를 과세하지 아니한다.

① 토지구획정리사업법 기타법률규정에 의한 환지처분으로 지목 또

|

|

|

법인의설립ㆍ운영에관한법률 13조) 잔여재산을 분배할 주주 등이 없으므로 청산소득에 대한 법인세를 부과하지 아니한다.

단, 비영리내국법인이 해산한 경우에도 그 청산기간 중 수익사업 또는 수입으로부터 생긴 소득에 대하여 법인세를

|

|

|

비영리법인의 범주에 속하는 것으로 하여 법인세법을 비롯한 각종 조세상의 세제 혜택을 부여하고 있다. 그러나 현 상황은 종교와 관련하여 아직까지 통일된 회계기준과, 일관성 있는 재무보고 기준이 없으며 회계 보고서의 형식이나 계산구

|

|

|

비영리법인의 과세제도에 관한 연구」, 한양대학교 대학원 석사학위 논문

장진범(2007), 「종교단체의 과세제도에 관한 연구」, 서울시립대학교 세무대학원 세무학석사학위 논문

예상국(2007), 「종교단체에 대한 과세제도의 연구」, 성균관대

|

|

|

비영리사단법인에 속한다. 그리하여 협회에 관하여「공인중개사의업무및부동산거래신고에관한법률」에 규정된 것 외에는 민법 중 사단법인에 관한 규정을 준용한다고 규정하고 있다.

② 설립에 있어서는 건설교통부장관의 인가를 받아 그

|

|

|

법인 등 비영리법인만이 설치할 수 있도록 되어 있던 보육시설 설치요건을 환화하여 개인, 기업, 단체까지도 일정한 요건을 갖추면 보육사업에 참여할 수 있도록 함으로써 보육수요에 비하여 부족한 보육시설의 활성화를 도모하였다(이소희.

|

|

|

비영리법인, 예컨대 전문직 단체가 수탁할 때 공공성과 전문성을 유지할 수 있다. 그 경우에도 위탁관리와 직영방식을 비교평가하고 시민사회와 전문가 집단이 공유 검증할 때 비로소 공공도서관 민간위탁의 부작용을 최소화할 수 있을 것이

|

|

|

법인(주)세명축산,농업회사법인세명축산

사업자번호 : 613-81-59***

본사주소 : (52642) 경남 진주시 명석면 판문로 508 농업회사법인(주)세명축산

결산일자(재무제표 최근 결산일자) : 2023년 12월 31일

기준일자(신용등급,개요정보 변동일자) : 2024년 0

|

|

|

법인(주)세명축산,농업회사법인세명축산

사업자번호 : 613-81-59***

본사주소 : (52642) 경남 진주시 명석면 판문로 508 농업회사법인(주)세명축산

결산일자(재무제표 최근 결산일자) : 2023년 12월 31일

기준일자(신용등급,개요정보 변동일자) : 2024년 0

|

|

|

법인(주)세명축산,농업회사법인세명축산

사업자번호 : 613-81-59***

본사주소 : (52642) 경남 진주시 명석면 판문로 508 농업회사법인(주)세명축산

결산일자(재무제표 최근 결산일자) : 2023년 12월 31일

기준일자(신용등급,개요정보 변동일자) : 2024년 0

|

|

|

법인(주)세명축산,농업회사법인세명축산

사업자번호 : 613-81-59***

본사주소 : (52642) 경남 진주시 명석면 판문로 508 농업회사법인(주)세명축산

결산일자(재무제표 최근 결산일자) : 2023년 12월 31일

기준일자(신용등급,개요정보 변동일자) : 2024년 0

|

|

|

농업회사법인세경팜(주)에 대한 재무제표 및 기업정보를 중심으로 분석한 상세보고서(종합신용등급, 현금흐름등급, Watch등급, 기업개요, 주요재무상황, 주요재무비율, 재무신용평정, 신용도 분석의견, 기업현황, 주요 주주현황, 경영진현황,

|

|

|

로부터 최종평가 만점을 받았습니다.

또한 비영리법인기관 종교시설 안에서 사무행정 간사로 2년간 재직하면서 각계각층의 사람들을 통한 네트워크관리와 조직구조, 흐름체계, 의사소통기술이 더욱 성장하는 기회가 되었습니다. 이를 통해

|

|

|

비영리 마케팅 기획, 홍보, 후원관리, 자원봉사, 비영리법인의 운영지원하는 사회복지사가 되고 싶습니다.

2. 본인의 가치관 및 성격의 장/단점

저는 요양보호사와 아이돌보미 업에 종사하시는 어머니의 가르침이 바탕이 되어 남을 돕는 이타

|

|

|

비영리 공익법인입니다. KS(한국산업표준) 인증과 국제표준(ISO) 보급, 품질·생산성 혁신 기법 전파, 디지털...…<중 략>

답변 글자 수: 765자 (공백 포함) 목차

1. 본인이 알고 있는 한국표준협회에 관한 내용은 무엇이며, 그 중 어떠한

|

|

|

비영리 특수법인에서의 직업윤리 부재는 속한 조직의 신뢰를 떨어뜨리며 이는 적십자사의 근본적인 모든 비영리 활동을 의심하게 만들 수 있습니다. [직무적합성] 대한적십자사에 지원하게 된 동기 및 지원분야의 직무 수행을 위해 준비

|

|

|

비영리 사단법인으로, 국내 산업기술 혁신과 기업 연구개발(R&D) 활동을 지원하는 대표적인 민간 기관입니다. 주요 기능으로는 기업부설연구소 및 연구개발전담부서의 인정, 민간 R&D 협의체 운영, 인력 및 기술혁신 지원, 시상 및 인증 제도 운

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|