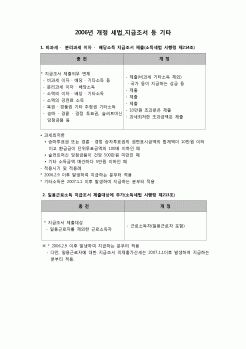

|

과세제도는 세부담 불균형을 시정하여 소득에 대한 이중과세 문제를 배제하려는데 그 목적이 있는데 파트너십에 대한 과세이론으로 파트너십 자체를 법인세 과세 대상으로 보느냐 여부에 따라서 실체론과 도관론으로 구분 할 수 있다. 회사

|

|

|

것을 알 수 있다.

그 예로는 건물, 재고자산, 토지 등 모든 것이 실질내용에 따라 접대비가 될 수 있다.

이러한 경우 세무조정은 다음과 같다.

손금불산입 접대비한도초과액 2500만원 기타사외유출

손금산입 해당자산(ex 건물) 500만원 유보

|

|

|

과세관계 비교

제 5장 미국 REITs의 시대별 발전 추이

제 1절 미국 REITs 현황

1. 주요 지수 현황

2. 수익률 현황

3. 종류별 실적

제 2절 시대별 발전 추이

1. 1960년 이전의 부동산 투자

2. 1

|

|

|

사업자의 배당

⑦ 유사배당소득(ELS, DLS) 등

※ 참고

- 주가연동예금(ELD): 이자소득으로 과세

- 주가워런트증권(ELW): 소득세법상 비열거 소득으로 과세제외

다. 배당가산액이 적용되는 배당소득

① 내국법인으로부터의 배당

② 법인으로 보는 단

|

|

|

과세표준이 된다.

3. 출처 및 참고문헌

세법개론, 이종태, 교육과학사, 2016년

kocw, 자연과학>수학,물리,천문,지리>수학, 세무회계

http://www.kocw.net/home/cview.do?cid=23281597e6eed0aa 목차

1. 법인세법상 세무조정과 소득처분의 논리를 회계와 연

|

|

|

과세제도는 세부담 불균형을 시정하여 소득에 대한 이중과세 문제를 배제하려는데 그 목적이 있는데 파트너십에 대한 과세이론으로 파트너십 자체를 법인세 과세 대상으로 보느냐 여부에 따라서 실체론과 도관론으로 구분 할 수 있다. 회사

|

|

|

세법관계의 변천과정

제 4 절 기업회계기준과 세법간의 차이로 인한 문제점

제 Ⅳ 장 기업회계기준과 세법의 주요차이 및 방안

제 1 절 손익의 귀속시기의 차이

1.자산의 판매 손익 등의

|

|

|

과세소득과 회계이익을 조정하는 항목에 대한 구체적인 방안을 제시함으로써 이 문제를 해결했다. 이러한 변화는 세금행정에 도움이 될 뿐만 아니라 연구원이 세금코드에 대한 기업의 대응을 보다 잘 이해할 수 있게 해준다.

공개적으로 이

|

|

|

세법상 충당금의 비교와 문제점

제 3장. 준비금

제 1절. 준비금의 의의와 종류

제 2절. 기업회계상 준비금

제 3절. 상법상의 준비금

|

|

|

과세제도의 문제점 및 개선방안 13

1. 종교단체 과세제도의 문제점 13

가. 과세제도의 후진성 13

나. 지방재정 건전성 저해 13

2. 지방세 과세방안 15

가. 취득세 16

나. 재산세, 지역자원시설세 18

다. 지방소득세 22

|

|

|

소득과 관련하여 국가 간에 과세권을 할당하는 것을 목표로 합니다.

디지털 상품 및 서비스에 대한 과세: 소프트웨어, 전자책 및 온라인 구독과 같은 디지털 제품 및 서비스의 증가는 적절한 세금 처리를 결정하는 측면에서 어려움을 제시했

|

|

가격 : 1,000원

|

가격 : 1,000원

|