|

법 제24조의 기부금의 손금산입특례와 동법 시행령 제36조의 지정기부금에 해당되는 부분들에 대해서 개인의 소득공제를 받을 수 있다.

* 참고문헌

사회복지의 이해 : 윤찬영 저, 정민사, 2017

한국 사회복지실천과 복지경영 : 최성균/이준우 저,

|

|

|

재정 상태

▶이 가정의 주 수입은 아버지가 벌어 오시는 월급으로

연봉이 3500백 만원 정도 됨

▶그 외의 자산에는 지금 거주하고 있는 주택과 자동차,

상속 받은 토지가 있습니다. 1. 가계도

2. 재정상태

3. 현금수지 상태표

4.

|

|

|

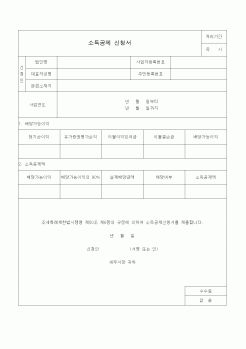

공제자 추가공제는 근로소득자에 한한다.

② 미용 및 성형수술비용은 의료비 공제대상이 아니다.

③ 근로자 본인의 교육비(대학원 제외)는 한도가 없다.

④ 보장성보험의 보험료 공제는 연 100만원이 한도액이다.

⑤ 개인연금저축소득공제

|

|

|

소득층의 중산층 편입이 가속화되면서 중산층 비율은 1995년 7%에서 2005년 22%로 증가하였다.

2) 정부정책 : 내수진작 및 소비자의 권익 보호

2006년 공무원 급여를 10%인상하고 개인소득공제 기준금액을 올리는 등 내수진작을 위해 소비기반을 확

|

|

|

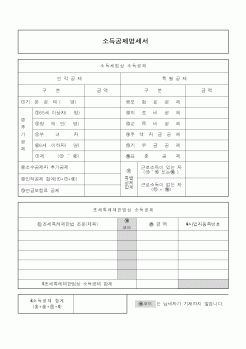

주조합원소득공제가 있다.

② 개인연금저축공제는 개인연금저축불입액의 40%를 연간 72만원을 한도로 공제한다(2000.12.31. 이전 가입자만 해당).

③ 연금저축공제는 연금저축불입액을 연간 300만원을 한도로 공제한다(2001.1.1. 이후 가입자만 해당

|

|

|

소득

한부모가족).

96년 이래로는

이에대한

지원도

“한시적” 부조

저소득가족

(아동수당)

일부가족

(그 외)

개별 구성원:

요보호대상

중

요

정

책

소득

지원

자녀세금공제

(+자녀양육공제)

이동수당

기타사회수당

가족수당

가족소득보충급여

|

|

|

소득세 감면, 취득세 및 등록세 감면, 주택자금 소득공제 확대, 분양가 전매제한 완화, 주택구입시의 국민채권 매입 부담 경감, 주택 구입자금 출처 조사 중단, 재당첨 규제 완화, 채권 입찰제 폐지, 청약예금 가입자격 기준 완화, 청약 배수제

|

|

|

공제의 비율을 높이고, 단체별로 공제비율에 차이를 두지 않는 문제, 모금비용 인정범위를 확대, 기부금품 모집구제법의 개정 등이 거론되었다. 그러나 제도의 문제도 중요하지만 사회제도로서의 기부 문화의 고취라는 측면에서 개인의 기부

|

|

|

소득등에 관한 법 규정을 명확히 해야 할 것이다.

수급단계에서는 먼저 기존의 퇴직일시금제토와 퇴직연금 간의 세부담의 공평화하여 퇴직연금으로의 전환을 지원해야 한다. 퇴직연금의 세부담을 줄이기 위해 연금소득의 과표구간, 공제금

|

|

|

소득 관점에서 국민연금과 특수직연금 제도 비교”, 경제학연구 56,3, pp171~194

김재경 외(2008), 공무원 노후소득보장연금 추계연구, 공무원연금공단

나성린, 전영섭(2005), 공공경제학, 박영사

문형표 외(2006), 재정안정화와 제도선진화를 위한 공

|

|

|

개인연금을 통한 400만원 소득공제 한도에서 개인연금과 퇴직연금을 합산하여 700만원까지 세액공제로 제도가 변경되었다는 것이 현재 이슈로 떠오르고 있습니다. 700만원까지 세엑 공제시 92만 4천원을 공제받을 수 있는 것입니다. 하지만 늘

|

|

|

소득공제혜택을 부여하고 있다.

현금카드 (Cash card)

금융기관이 예금자에게 발행하는 카드로

현금자동지급기(CD) ·현금자동예입기(AD) ·현금자동예입지급기(ATM)에 삽입하여 자유롭게 입출금이 가능하다.

하나로뱅킹(Hanaro Banking)농협 지점 또

|

|

|

도우미로 활동하는 비용에 대한 소득공제를 실시한다면 참여율을 한층 끌어올릴 것입니다. 최종적으로는 금융에 대한 지식이 부족해서 혜택을 받지 못하는 소외된 분들에게 구제방안과 함께 재정안정을 위한 금융서비스를 제공하고자 합니

|

|

|

교직원공제회 입사가 본인의 비전과 어떤 관계가 있는지와 입사를 하게 되면 하고 싶은 업무분야 및 입사 후 포부 또는 기타의견 등에 대해서 자유롭게 기술해 주십시오.

한국교직원공제회 자기소개서 자소서 샘플입니다.

|

|

|

개인의 특수한 경험을 더하셔서 합격하시길 기원합니다.- (건설근로자공제회자기소개서 건설근로자공제회자소서+면접 건설근로자공제회자기소개서 건설근로자공제회자소서 건설근로자공제회자기소개서: 건설근로자공제회 자소서 건

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|