|

소득자별로 1년간의 총급여액에 대한 근로소득 세액을 정산하는 절차이다.

(3)근로소득을 지급하는 개인과 법인만 연말 정산할 의무가 있다.

해답 : (2) ^^

연말 정산이란 근로 소득 금액을 지급하는 자가 그 해 마지막 달의 급여를 지급할 때 소

|

|

|

득자가 전 근무지에서 교부받은 “근로소득원천징수영수증”과 “소득자별근로소득원천징수부”를 제출하지 아니한 때에는 신 근무지의 원천징수의무자는 자기가 지급한 근로소득에 대하여만 연말정산을 하므로 당해 근로소득자 본인이

|

|

|

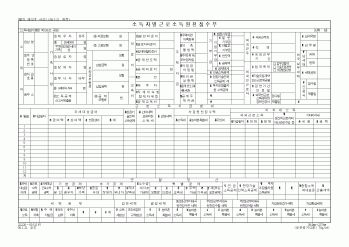

소득자별 환급신청명세서 (별지 제36호서식(2))

ㆍ원천징수이행상황신고서(별지 제21호 서식)

ㆍ소득자료제출집계표(원천징수사무처리규정 제27호서식)

ㆍ근로소득원천징수영수증(근로소득지급명세서)(별지 제24호서식(1)) 1세대 2주택

|

|

|

소득자별로 배당세액을 공제하는 계산방식은 아래와 같다.

■ 배당소득금액 가산

종합소득을 계산함에 있어 종합과세되는 배당소득이 있는 경우 이자소득 및 배당소득의 합계액에서 2천만원을 차감한 이후의 배당소득에 대하여 100분의 11에

|

|

|

소득자별로 원천징수할 세액의 합계액을 기준으로 근로소득세가 1,000원 미만인 경우 근로소득세를 징수하지 아니한다.

② 지방세는 소득분(원천납부하는 세액 제외)의 세액이 2,000원미만인 때에는 소득분을 징수하지 아니한다.

보 충

일용

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|