|

양도

3주택 이상을 소유한 1세대가 주택양도

법 소정 투기지역 소재 부동산 양도 양도 차익

양도소득금액

양도소득과세표준 및 산출세액

장기보유 특별공제와 양도소득 기본공제 비교

세율

양도소득 세액계산 및 전체적인 흐

|

|

|

~ 4천 이하

90만 + 1천 초과금의 18%

4천 ~ 8천 이하

630만 + 4천 초과금의 27%

8천 초과

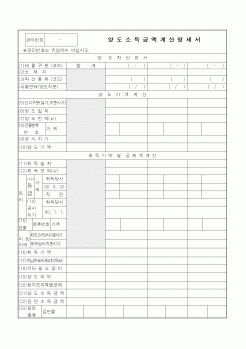

1710만 + 8천 초과금의 36% 1). 계산구조

2). 양도차익의 계산

3). 장기보유특별공제 (물적 공제)

4). 양도소득 기본공제 (인적공제)

5). 양도소득세 세율

|

|

|

양도차익에서 소득공제를 차감한 잔액이 양도소득인데

Ⅰ. 장기보유특별공제

1. 공제 대상 자산

2. 공제율

▨ 양도소득세의 계산구조는 다음과 같다.

▨ 양도소득세 사례

▨ 종합소득세 계산 구조

▨ 사업소득 절세 방안

▨ 근

|

|

|

소득세의 의의

1. 양도소득의 과세체계

2. 양도의 범위

3. 양도소득세 과세대상자산

4. 비과세양도소득

Ⅱ. 양도소득세의 도입배경과 목적

1. 양도소득세의 도입배경

2. 양도소득세의 목적

Ⅲ. 양도소득세의 계산구조

|

|

|

양도소득세의 의의

2. 양도소득세 과세대상(국내자산)

3. 양도의 형태

4. 양도소득세율 및 장기보유특별공제율 조건표

5. 양도소득세 과세대상에 따른 세율 조건표

6. 양도소득세 세액계산구조

7. 양도소득세 납세절차 등

8. 참고

|

|

|

계산 시 재산세로 기 납부한 세액을 전액 공제해 주고 있는 세액계산구조 하에서는 중복과세가 될 여지는 없다.

미실현이익과세는 종합부동산세가 부동산 보유사실에 착안하여 과세하는 것이므로 지가상승분에 해당하는 미실혁이익 과세가

|

|

|

구조

라. 광역상권의 분석

(1) 권역별 상권현황조사

(2) 권역별 상권분석

3. 인근지역분석

가. 인근지역의 범위와 특성

나. 인근지역의 변화과정

다. 인근지역, 인구, 교통, 산업분포, 부동산수급동향

4. 시장조사분석

가. 상업용 부동산 시

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

양도소득세 감면, 취득세 및 등록세 감면, 주택자금 소득공제 확대, 분양가 전매제한 완화, 주택구입시의 국민채권 매입 부담 경감, 주택 구입자금 출처 조사 중단, 재당첨 규제 완화, 채권 입찰제 폐지, 청약예금 가입자격 기준 완화, 청약 배

|

|

|

계산된다.

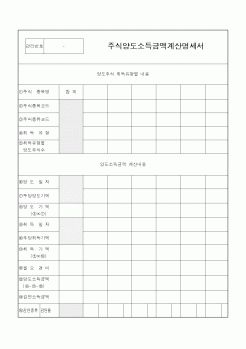

한편 증자 인수 시 권리락(Ex-rights)과 양도소득세는 꼼꼼히 챙겨야 할 것이다.

3. 재무제표(financial statements)는 무엇인가요?

대차대조표(balance sheet), 손익계산서(income statement, P/L), 현금흐름표(statement of cash flow), 이익유보금(statement of r

|

|

|

구조계산서를 작성하고, 공사비 물량 토공량 산출을 했습니다. 이를 통하여 전공지식이 실무에서 어떻게 활용되는지에 대해 간접적으로 경험하였습니다. 현재는 전공지식에 전문성을 더하기 위해 토목기사 실기 시험을 준비하고 있습니다.

3

|

|

|

계산 구조를 활용하여 반복 작업을 줄이고 집중력을 유지합니다.

13. 입사 후 가장 기대되는 업무는 무엇인가요?

반도체 사업부 회계팀으로서 제품 원가 분석과 재무성과 모니터링 업무에 참여하고 싶습니다. 빠르게 변화하는 시장 환경에서

|

|

|

구조화된 면접을 극복하는 방안

2. 기업면접 시 스 펙 배제하고 면접에 임하라

3. 기업 면접 시 유의해야 할 행동 A부터 Z까지

4. 기업면적 시 사소한 주의사항을 기억하라

5. 취업면접 합격한 자기소개서 사례 (제일모

|

|

|

계산기 구조, 운영체제, 소프트웨어 공학, 데이터 통신)와 실기(업무 프로세스, 데이터베이스, 알고리즘, 신기술 동향, 전산영어 등 정보처리 실무)로 나누어 치릅니다.

정보처리기사는 컴퓨터 시스템을 통한 프로그램 개발 및 전산 시스템 분

|

|

|

집행현황조회목록총계, 노인사기만족도 등)과 회계업무(2017 하반기 소득세신고작업, 원천징수영수증계산식 등)를 하였습니다. 특별히 암호화폐 소비자 보호와 합리적 규제방안 모색을 위한 소비자권익포럼에 가서 포럼준비를 도왔습니다.

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|