|

중심한정주의 하에서의 권리범위 해석에 따라 변경하는 경우 청구항 3 내지 4는 삭제하여도 되었다.

중심한정주의와 주변한정주의는 권리자와 제3자의 이익을 조율한다는 점에서 중요한 문제이다. 우리나라의 경우 이전 판결의 대체적 경향

|

|

|

재산을 은닉하고 대차대조표 또는 재산명세서에 허위적인 기재를 하였거나 채무를 상환하기 전에 회사재산을 분배하였을 경우, 회사등기기관이 시정을 명하고, 회사에 은닉한 재산 또는 채무를 상환하기 전에 분배한 회사재산액의 5% 이상 10

|

|

|

재산을 은닉하고 대차대조표 또는 재산명세서에 허위적인 기재를 하였거나 채무를 상환하기 전에 회사재산을 분배하였을 경우, 회사등기기관이 시정을 명하고, 회사에 은닉한 재산 또는 채무를 상환하기 전에 분배한 회사재산액의 5% 이상 10

|

|

|

재산을 은닉하고 대차대조표 또는 재산명세서에 허위적인 기재를 하였거나 채무를 상환하기 전에 회사재산을 분배하였을 경우, 회사등기기관이 시정을 명하고, 회사에 은닉한 재산 또는 채무를 상환하기 전에 분배한 회사재산액의 5% 이상 10

|

|

|

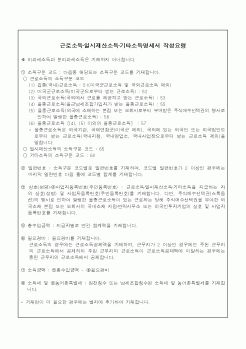

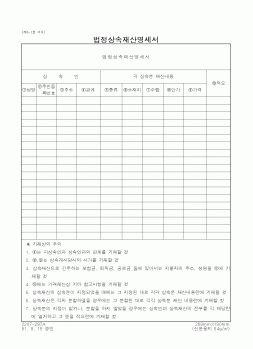

재산명세서

② 최대주주 또는 최대출자자에 해당하는 자임을 입증하는 서류

③ 기타 상속인이 직접 당해 가업에 종사한 사실을 입증할 수 있는 서류

이 경우 납세지 관할 세무서장은 가업상속공제의 적정 여부와 가업상속공제를 받은 상속

|

|

|

재산을 의미하는데, 여기에는 토지에 정착된 건물이나 수목 등의 재산이 포함된다. 민법 제99조 제1항 민법-1.박영사 2002년 9월

은 토지 및 그 정착물을 부동산으로, 부동산 이외의 물건을 동산으로 정의하고 있다. 그러나 넓은 의미로서의 부

|

|

|

파워포인트 작성..

발명품 2가지와 자기소개서,.발표수업때 사용 1.발명품 2가지

2. 자기소개서

3. 파워포인트 작성

4,프리젠테이션 가능합니다.

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|