|

↓)

│

└소득효과: 이자소득세부과→실질이자율(↓)→ 실질소득(↓) →현재소비(↓)→저축(↑)

③ 따라서 이자소득세가 부과될 때 저축의 증감여부는 대체효과와 소득효과의 상대적인 크기에 의존

┌대체효과 > 소득효과 → 저축(↓)

│

└

|

|

|

의한 고금리와 자유로운 입출급 및 각종이체, 결제기능이 결합된 상품인 MMDA(Money market deposit account)가 있다.

저축기간의 제한은 없으나 기업예금의 경우 7일미만 예치분에 대하여는 이자를 지급하지 않는다. 저축한도 역시 제한 없으며, 처음

|

|

|

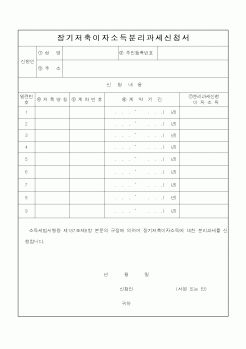

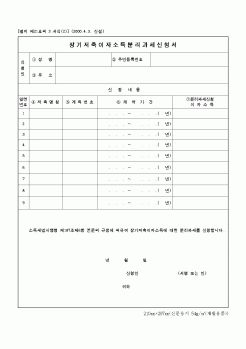

이자와 내국법인의 배당소득 중 연간 4천만 원을 초과하는 금액이다. 다만, 사채이자, 대주주의 상장법인배당, 비상장법인 의 배당, 국외금융소득은 금액에 관계없이 종합과세의 대상으로 한다.

4. 과세 체계

금융소득-(비과세저축소득+분리

|

|

|

이자율 상한 정책이 철폐된다. 이 법안은 예금수주가 급감하는 것을 막기 위해서 새로이 실시된 것이지만, 아이러니 하게도 예금이자율의 상승은 대부조합(thrifts)의 수익성을 하락시키는 결과를 낳았다. 그 중에서도 특히 저축대부조합(S&Ls)

|

|

|

저축은 주택청약자격이 부여되는 혜택 이외에도 2년 이상 가입시 연

10%의 고금리 이자를 즘과 동시에 이자소득세가 면제되고 있는 현존하는

금융상품 중 최상의 저축수단이다. 물론 월 저축한도가 10만원으로 제한되어

있고 가입대상도 무주

|

|

|

저축은행은 관련업무의

전문인력 부재로 말미암아 오로지 예대마진에 의한 수익창출에 의존하고 있는 것 또한 경영악화의 주요원인으로 자리 잡고 있다. 이와 더불어 상호저축은행의 지배구조를 보면 일부 개인, 일부 법인으로의 지분집중

|

|

|

저축은행들이 어떠한 전략을 펼쳐야 하는 지에 대해 자본시장통합법 시행에 따른 저축은행의 위치와 현재 저축은행의 내부현황을 알아보고 외국의 경영사례나 성공전략 등을 통해 앞으로 국내 저축은행들이 나아갈 방향을 제시하고자 하였

|

|

|

저축은행의 이미지 제고 18

Ⅳ. 대출상품의 경쟁력 강화방안 18

4. 1. 타겟(Target)선정 18

4. 1. 1. 키즈(Kids)마케팅 18

4. 1. 2. 20 ․ 30대 직장인 19

4. 1. 3. 40 ․ 50대 중년층 19

4. 1. 4. 60대 직업없는 이자 생활자 20

4. 2

|

|

|

이자 등)

① 0% ② 0 ~ 5% ③ 5 ~ 10%

④ 10 ~ 15% 이하⑤ 15% 이상

13. 주식투자 규모는 어느 정도입니까?

① 100만원 이하

② 100만원 ~ 500만원

③ 500만원 ~ 1000만원

④ 1000만원 ~ 5000만원

⑤ 5000만원 이상

14-1. 본인의 주식투자에 대해 투자를 시작 않는 것

|

|

|

사 후 포부에 대하여

[The long-term plan]

저축은행계의 블루칩, 솔로몬 저축은행은 시중은행에 비해 높은 이자율 등 많은 장점을 가지고 있지만 유일할 약점은 개인 재무 설계에 소홀하다는 것을 느꼈습니다. 이 회사에 저와 같은 국제 재무설계

|

|

|

저축은행의 일원으로서 성장하는 존재가 되겠습니다.

5

희망 및 포부

▷ 가장 신뢰할 수 있는 존재이자 가장 믿음직한 존재가 되고싶습니다.

제가 가장 이루고자 하는 궁극적인 목표는 바로 믿을 수 있는 존재이자 가장 신뢰할 수 있는 존재가

|

|

|

저축은행 자기소개서

Essay1.

1. 성장과정 : 가족사항, 학창시절, 교유관계, 생활습관 등을 포함하여 구체적으로 작성 (500자 이내)

2. 가장 기억에 남는 경험과 그 이유를 작성하여 주십시오.

Essay2.

3. 귀하를 표현하는 단어 3가지와 그 이유

|

|

|

된 동기는 무엇이며, 입사 후 어떻게 성장해 나갈 것인지 기술하십시오.

[고객의 예금을 받아 운용하는 금융회사는 어떤 상황에서도 고객들이 맡긴 원금과 약속한 이자를 돌려줄 수 있어야 한다]

[시원한 업무프로세스를 만드는 사람]

|

|

|

저축은행중앙회에 지원하게 된 동기와 본인을 반드시 채용해야 하는 이유를 기술하시오

최소 30자 / 1000자 제한

학교에서 전문성을사회에서 실천력을

4.개인의 비전 및 직장인으로서의 비전 그리고 그에따른 준비사항을 서술하시오

|

|

가격 :

할인가 : 15,400원(10페이지)

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|