|

조세징수권

1. 전경련 안

○ 개발업자에게 법인세·소득세·관세·취득세·등록세·재산세 및 종합토지세 등의 조세를 감면

- 법인세 10년면제, 3년간 50% 감면, 감면시에도 기업도시에 한해 법인세율을 우대

○ 개발업자에게 개발부담금, 농지조

|

|

|

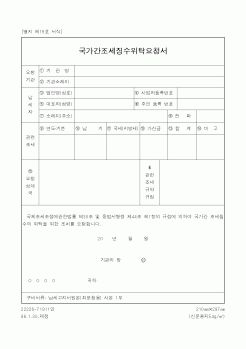

조세부담을 보장하고 부당한 조세징수로부터 국민의 재산권을 보장하기 위하여 조세법률주의의 원칙에 준거하여 부과징수되고 있다. 이와 같은 조세의 양면적 성격에 의하여 조세채권은 사법상의 채권과는 달리 그 성립과 행사가 반드시 법

|

|

|

조세징수의 확보를 위하여 원래의 납세의무자의 재산에 대하여 체납처분을 하여도 징수하여야 할 조세의 부족이 있다고 인정되는 경우에 그 원래의 납세의무자와 특수관계에 있는 제 3자에 대하여 원래의 납세의무자로부터 징수할 수 없는

|

|

|

조세징수체계의 개혁과 총직접세의 누진율 강화가 제대로 이루어진다면 한국사회의 총직접세율은 상당히 높아질 것으로 예상된다. 만약 위의 두 가지 조세개혁이 전제된다면, 노동자들도 사회임금의 재원마련을 위하여 지금보다 훨씬 조세

|

|

|

조세징수의 중앙집중과 재정지출의 지방분산을 도모하는 것이 효율과 형평에 다 같이 이롭다. 구체적으로 주행세는 다시 교통세에 통합하고, 농업소득세는 개인소득세에 통합하며, 담배소비세와 경주·마권세는 국세로 전환하여 특별소비세

|

|

|

조세징수권도 행사하여 그들의 삭감된 세율에 따라 전세, 군포세도 일부 징수했던 것으로 보인다.

관군이 그 후 동학의 10죄를 논하는 방문에는 그 셋째의 죄로 "國課를 未完한 것(困之而國課未完 三也)"

)「兩湖右先鋒日記」,『東學亂記錄

|

|

|

조세 부담 형평성 문제가 발생되고 있는 바 이의 개선방안으로서 소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여

|

|

|

조세징수와 관련해 플라스틱 폐기물 실량검사 기준을 개발하여 정밀측정기술 확산을 하기 위하여 저의 지금까지 배운 지식과 열정을 펼쳐보고 조세징수 업무 선진화에 크게 기여하겠습니다. 그리고 교정업무 전산 프로그램을 개발해 교정값

|

|

|

세무 조사 기법을 연구하였고, 지방세 체납 문제를 해결하기 위한 데이터 분석을 수행하면서 체납 유형별 분석을 진행하였고 체납자 대응 방안을 제안하는 보고서를 작성하였습니다. 이 과정에서 조세 행정이 단순히 세금을 부과하고 징수하

|

|

|

조세 행정을 발전시키는 데 기여하고자 합니다.

셋째, 데이터 기반의 조세 행정을 통해 국가 재정 건전성을 확보하겠습니다. 조세 관련 데이터를 분석하여 효율적인 세금 부과 및 징수 방안을 마련하고, 조세 형평성을 강화하는 정책을 추진

|

|

|

조세혜택이 있음에도 불구하고 적용요건 검토 능력의 부족 또는 사후관리의 어려움을 이유로 가공경비를 산입한 것이었습니다. 이에 요건 검토 후 적용가능한 세액공제 또는 감면 등을 직원들에게 알려주었습니다. 덕분에 특정 고객사의 경

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|