|

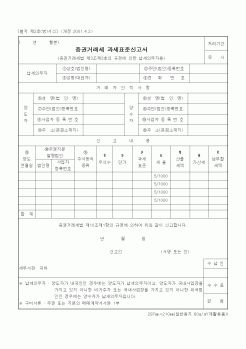

증권거래세법

24. 증권거래세율 : 기본세율 0.5%

구분

분납액

유가증권시장 내에서 양도

0.15%

코스닥시장 내에서 양도

0.3%

상기 외 주권

0.5%

25. 증권거래세 신고와 납부

한국예탁결제원 및 금융투자업자의 경우 매월분의 증권거래세 과세표준과

|

|

|

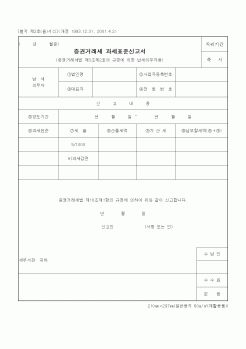

증권거래세법

24. 증권거래세율 : 기본세율 0.5%

구분

분납액

유가증권시장 내에서 양도

0.15%

코스닥시장 내에서 양도

0.3%

상기 외 주권

0.5%

25. 증권거래세 신고와 납부

한국예탁결제원 및 금융투자업자의 경우 매월분의 증권거래세 과세표준과

|

|

|

세법

배우자의양도

상속재산의 평가

증여추정 제외

전,후 2월간의 종가 평 균액

좌 동

좌 동

증여추정

순자산 또는 순손익 가치

- 증권거래세법

적용세율

비과세

(기관투자자등의 비과세는 조세특레제한법에 의함)

탄력세율 적용

(농특세

|

|

|

세법 제94조 제4호)

비상장주식 또는 출자지분의 양도로 인하여 발생하는 소득에 대해 과세. 다만, 다음 각호의 것을 제외함.(소득세법 시행령 제157조 제5항)

1. 신규로 유가증권시장에 상장하기 위하여 증권거래법의 규정에 의한 매출방식에

|

|

|

세법 제94조 제4호)

비상장주식 또는 출자지분의 양도로 인하여 발생하는 소득에 대해 과세. 다만, 다음 각호의 것을 제외함.(소득세법 시행령 제157조 제5항)

1. 신규로 유가증권시장에 상장하기 위하여 증권거래법의 규정에 의한 매출방식에

|

|

|

증권거래소 상장이 의무화되어 있기 때문에 일반 주식을 거래하듯 자금여건을 고려, 자유롭게 사고 팔 수 있다.

‘저위험ㆍ안정 수익’을 노린다면 금융권의 부동산투자신탁이 선택하는 것이 좋다. 부동산투자신탁은 대출을 통해 수익을 창

|

|

|

증권의 평가

3.건설자금이자

(1)자본화 대상 자산의 범위

(2)차입금의 범위 (3)토지에 대한 자본화 대상기간

4.현재가치할인차

|

|

|

증권가격이 하락하면 싼 가격에 매입하여 반환함으로써 이익을 거둘 수 있게 된다. 김건식, 전게서, 276면

이러한 거래는 입증의 어려움이 있기 때문에 증권거래법은 주권상장법인의 임원·직원 및 주요주주에 대하여 공매도 자체를 금지하고

|

|

|

거래

9,027,299

24,871

총계

283,572,484

14,107,937

Ⅲ. 결론

‘브라질에 비가 내리면 스타벅스 주식을 사라.’라는 피터 나바로의 책 제목을 다시 되짚지 않아도, 사탕수수, 대두, 커피 등 1차 산품 최대 생산 수출국이며 남미 최대의 증권거래소 Bovespa의

|

|

|

증권제도의 발전 32

3.1 중국증권제도의 태동(WTO가입 이전) 32

3.1.1 주식제 도입 32

3.1.2 증권거래소 설립 33

3.2 중국증권시장의 개방 및 제도개혁(WTO가입 이후) 36

3.2.1 중국증권시장의 개방 36

3.2.1.1 WTO양허안에 따른 개방 36

|

|

|

,경찰,기자등 남녀노소를 막론하고 심지어 노숙자까지 포옹하면서 비록 작지만 결코 약하지않은 사랑을 배웠습니다 증권선물거래소가 원하는 자소서 양식을 살펴 볼 수 있으며

지원동기 및 생활신조 등 구체적인 내용이 실려 있습니다.

|

|

|

시장 파트너 한국거래소에서 국민경제의 발전에 기여한다는 자부심과 겸손한 마음으로 하나도 놓치지 않고 배워, 혁신·전문·협력·신뢰이라는 KRX의 인재상으로 진화된 모습을 반드시 보여드리겠습니다.

4. 인재상

이탈리아 토리노 박물관에

|

|

|

보고 활동을 하는 것으로 끝이었습니다. 그래서 한국증권거래소를 직접 방문하는 것은 정말 기대가 많이 되었습니다. 그래서인지 사소한 행동 하나하나가 모두 머릿속에 생생하였습니다. 맨 처음에 증권거래소 입구에는 그 유명한 황소동상

|

|

|

증권을 위해서 노력하겠습니다

6. 입사 후 희망 업무

입사 후 증권거래법 등의 전공지식을 살려서 법무팀에서 일하고 싶습니다. 또한 기회가 주어진다면 제 외국어실력과 국제적인 감각을 충분히 활용할 수 있는 국제부분에서 제 진가를 발휘

|

|

|

수 있으면 좋을 것 같습니다.^^ 꿈은 매일 그리고 바라보아야 조금씩 다가갈 수 있다고 합니다.…

제가 주식시장에서 매매하면서 가장 많이 느낀 것이 아무것도…

한국거래소(KRX)는 1956년 3월 3일 대한증권거래소란 이름으로…

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|