|

과세표준금액(청산소득에 대한 법인세의 과세표준금액을 포함한다)중 5억 원을 초과하는 금액

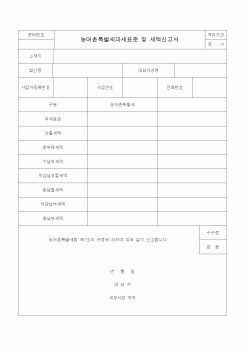

5. 납세지

농어촌특별세의 납세지는 당해 본세의 납세지로 한다.

6. 신고, 납부방법

납세의무자가 소득금액을 지급하는 때에는 소득세법의 원천

|

|

|

과세였던 소득세에 종합과세방식을 부가하여 분류과세는 비례세율을, 종합과세는 누진세율을 적용하였다.

③ 국세청 발족 직전의 세제(1960.1-1965.12)

정부는 경제개발계획을 추진하는데 필요한 재원을 조달하기 위해서 1961년 세법을 개정하

|

|

|

축물 신축, 중축 및 공장 신설, 중설

*농어촌 특별세 (85㎡ 이하 주택에 대해서는 비과세)

2%(표준세율)

10% (5배)

6% (3배)

10%

@ 표준세율의 100의 50 범위 내에서 조례로 가감조정 가능

③ 가산세

- 취득일로부터 30일 이내에 자진신고를 하지 않는 경

|

|

|

특별세 등 55억원 가량의 중과세취득세를 부과하자 부당하다며 소송을 냈다.

2. 과밀억제구역 본점건물 소유한 채 신축 건물로 이전은

취득세 중과 대상에 해당

서울고법 특별7부는 11일 “이미 본점에 대해 취득세 중과세를 납부했기 때문에

|

|

|

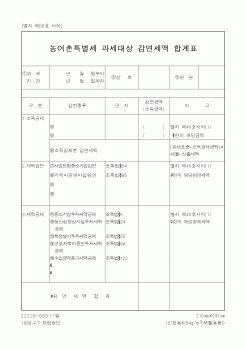

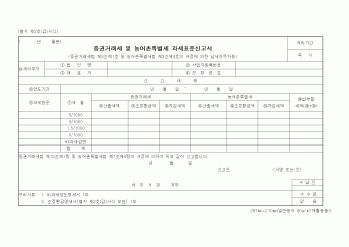

특별세를 신설한 세금이다.

농어촌특별세의 과세체계는 조세감면세액에 10% ~ 20%의 농특세를 부과하는 부가세 형식과 증권거래금액과 5억원을 초과하는 법인소득에 일정세율을 부과하는 일반적 형식이 혼재된 과세체계를 가지고 있다.(본세

|

|

|

과세되는 국세로는 소득세, 법인세(임대 등), 부가가치세, 농어촌특별세, 종합부동산세가 있으며 지방세로는 재산세, 도시계획세, 공동시설세, 사업소세 재산할, 지방교육세가 있다.

부동산 소유단계별 관련 세목은 <표 3-4>와 같다.

<표

|

|

|

특별세 , 취득세, 등록세

부동산의 보유시

종합소득세(개인의 부동산임대소득), 법인세(법인의 부동산임대소득),

부가가치세 (부동산 임대업), 재평가세, 인지세 , 농어촌특별세 ,재산세,

종합토지세, 도시계획세, 공동시설세, 사업소세, 농지

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|