|

법인세법상의 익금불산입항목

2) 조세특례제한법상의 익금불산입(또는 분할과세)

3) 국제조세 조정에 관한 법률상의 익금불산입

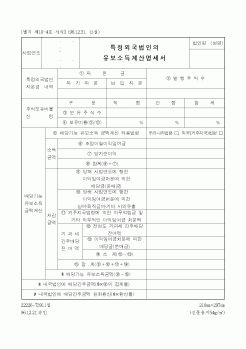

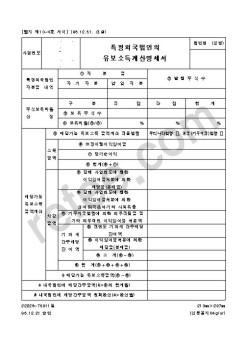

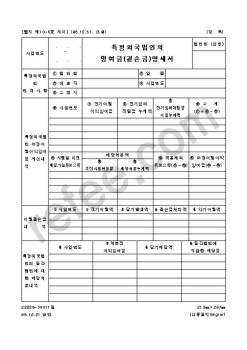

(1) 특정외국법인의 유보소득 중 배당으로 보는 금액의 익금불산입

※ 무상으로 받은 자산의 가액

|

|

|

특정외국법인의 유보소득의 배당간주(이하 ‘조세피난처 과세제도’라 함)」 규정을 두고 있다.

즉, 내국인이 조세피난처에 본점 또는 주사무소를 둔 외국법인에 출자한 경우, 동 내국인과 특수관계*)가 있는 외국법인(이하 “특정외국법인\

|

|

|

법인세의 분류

(1) 개 요

(2) 각 사업연도소득에 대한 법인세

(3) 특정지역 소재 토지 등 양도소득에 대한 법인세

(4) 청산소득에 대한 법인세

◆ 법인세의 납세의무자

1. 법인세의 납세의무자

(1) 내국법인과 외국법인

(2) 영리

|

|

|

법인

최저한세는 내국법인과 종합과세대상 외국법인(국내사업장을 가진 외국법인과 부동산소득과 산림소득이 있는 외국법인)에게 적용한다. 다만, 조세특례제한법에 따라 12%의 법인세율이 적용되는 조합법인인 경우에는 그러하지 아니한다

|

|

|

외국인의 토지취득 허용-토지용도·면적제한 등 모든 제한을 폐지

법인

-업무용 토지로서-공장용지·사무소용지 등 특정용도에 한해 취득 허용

-비업무용 토지 취득 허용-토지용도 제한 등 모든제한 폐지

공통

-상호주의에 의한 취득제한-군사

|

|

|

법인 현지화의 의의 및 현황

(2) 국내 건설기업의 중국 현지법인 현지화 개선방안

가. 현지법인 현지화의 문제점

나. 현지법인 현지화 개선방안

2. 간접투자

3. 대중국정부와의 교류협력을 통한 진출

Ⅶ. 요약 및 결론

|

|

|

1. 공인중개사 시험제도의 개선 70

2. 중개법인의 활성화 71

3. 공인중개사 자격증 양도, 대여자의 근절 72

4. 회원업소 및 비회원업소간 차별금지 73

5. 기타 74

제 5 장 결 론 76

제 1 절 요 약 76

제 2 절 제 언 78

참고문헌 80

|

|

|

외국투자자 등이 한국의 회계투명성을 신뢰하지 못하는 원인으로 작용하였으며 국내의 국제적 글로벌 기업이 이중으로 재무제표를 작성하는 등의 큰 불편을 감수해 왔다. 그러나 앞으로 우리나라는 국제회계기준을 도입함으로써 기대할 수

|

|

|

외국기업의 사회공헌활동 사례를 연구해본 결과, 기업이 단순한 물적자본을 사회에 기부하는 방식이 아닌, 소비자의 건강과 안전을 지키며 환경을 되살리는 유형과 교육의 수준을 높이는 활동 유형, 삶의 질을 향상 시키는 유형등 우리나라

|

|

|

법인(SPC)설립을 고려해 보는 것도 필요하다.

그러나 이러한 모든 연구과정에서 한계점이 있었다. 우선, 문화콘텐츠산업에 관한 외국사례에 대한 자료수집이 어려워 사례분석을 하는 데 어려움이 많았고, 사례분석시 1차자료를 이용하여 분석

|

|

|

외국계 기업의 분류

1) 한국내 현지법인

2) 합작사형태

3) 지점형태

4) 대리점 연락사무소형태

■ 외국계 기업 급여수준 및 근무조건, 전망

■ 외국계 기업 취업 준비시 기업 선택 노하우

■ 외국계 기업 지원 이력서와 자기소개서 작

|

|

|

법인금융 자기소개서

1. 본인의 성장과정에 대해 서술해 주십시오.

2. 지원 분야와 관련하여 특정 영역의 전문성을 키우기 위해 노력한 경험과 확보한 강점에 대해 서술해 주십시오.

3. 자발적으로 최고 수준의 목표를 세우고 끈질기

|

|

|

외국계 기업의 분류 및 특성 분석

1. 외국인회사의 한국 진출 형태

2. 국내 기업과의 비교

― 한국 내 현지법인 또는 지사나 지점을 중심으로

3. 외국회사 취업 7대 요건

제 2 절 채

|

|

|

자기소개서 작성시 주의사항

▥ 영문 자기소개서 작성법

2. 커버레터 작성하기-샘플제공

1)일정한 형식 없이 지원자 자신의 영문이력서, 자기소개서

2)특정한 지원서류를 다운 받아 사용할 시의 영문이력서,

자기소개서

|

|

|

특정 산업 분야에 전문성을 갖춘 IB 전문가로 성장하여, 국내외 법인 고객의 파트너로 자리매김하고 싶습니다. 나아가 한국투자증권의 글로벌 경쟁력 강화에 기여하는 것이 제 목표입니다. 한국투자증권 Wholesale_국내법인대상 자기소개서

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|