|

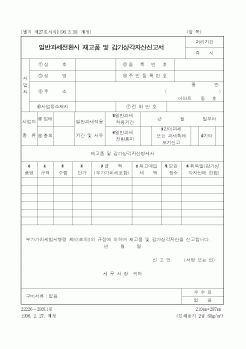

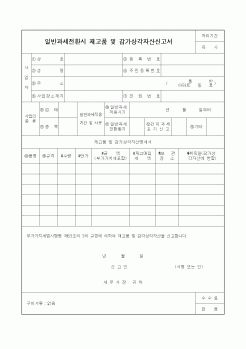

폐업시 재고재화 과세 및 세금계산서 수수

개인사엄자 폐업과 잔존 재고자산 시가

폐업일 이후 재고재화 공급

면세사업자의 재고재화 과세

개인사업자 폐업과 부가가치세신고

폐업과 세금계산서 및 전기요금 매입세액공제

폐업일 이후

|

|

|

재화의 간주공급과 같이 대가를 받지 아니하는 경우에는 자기가 공급한 재화 또는 용역의 시가

-폐업시 잔존재고 재화는 시가

ⅱ. 과세표준에 포함되지 않는 금액

-애누리 및 환입된 재화의 가액

-공급받는 자에게 도달하기 전에 파손·훼손

|

|

|

재화의 간주공급과 같이 대가를 받지 아니하는 경우에는 자기가 공급한 재화 또는 용역의 시가

-폐업시 잔존재고 재화는 시가

2)과세표준에 포함되지 않는 금액

-애누리 및 환입된 재화의 가액

-공급받는 자에게 도달하기 전에 파손훼손 또는

|

|

|

과세단위는 개인단위주의와 소비단위주의로 나누어 진다. 그리고 소비단위주의는 다시 부부단위주의와 가족단위주의로 세분된다.

우리나라의 소득세법은 개인단위주의를 원칙으로 하되, 자산소득에 한하여 부부단위주의를 가미하고 있다.

|

|

|

재화 또는 용역의 시가(時價)

③폐업한 경우:재고재화의 시가

과세표준에 포함하지 않는 금액 : 에누리액, 환입된 재화의 가액, 국고보조금과 공공보조금, 연체이자, 공급받는 자에게 도달하기 전에 파손(破損)·훼손(毁損)·멸실(滅失)된 재

|

|

|

재고주택의 가격보다 낮아 생긴 차익은 대형주택일수록 크기 때문에 필요 이상의 대형주택을 구입하는 주택 과소비도 발생하게 된다.

또한 분양가규제는 주택생산요소에 대한 통제 없이 주택생산 과정만 통제함으로써 각종 수익을 주택분양

|

|

|

재화나 용역의 제조를 위하여 소비된 경제가치

② 두 제품 이상의 제품제조에 공통적으로 소비된 원가를 제조간접비라 한다.

③ 특정 제품만을 위해 소비된 원가를 직접원가라 한다.

④ 직접원가에 제조간접비를 가산한 것을 총원가라 한

|

|

|

재화라고 한다.

2. 부동산조세의 기능

(1) 부동산자원 배분(효율성 추구)

서민주택을 위한 조세상 특혜, 과다보유에 따른 보유과세의 중과세 등을 통해 부동산자원의 적정배분을 추구한다.

(2) 소득재분배(형평성 추구)

상속세, 재산세 등에 대

|

|

|

과세당국의 입장에서도 조세수입 감소에 대한 부담이 없으므로 실무의 편의를 위해 기업회계기준상의 금융비용의 자본화를 세법 에서 수용하는 것이 바람직할 것으로 보인다. 또한 기업회계기준 측면에서도 비록 국제회계기준에서는 재고

|

|

|

과세 56

제6절 분식회계의 근절을 위한 해결책

1. 기업 측면에서의 노력 53

2. 회계사 및 감사인 측면에서의 노력 56

3. 국가 제도적 측면에서의 노력 53

제4장 결론 64

참 고 문 헌 87

<표 목 차>

<표 2-1> 8

<

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|