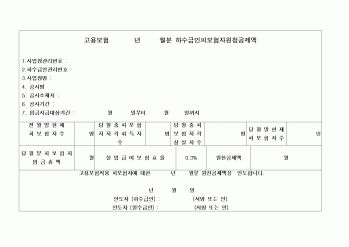

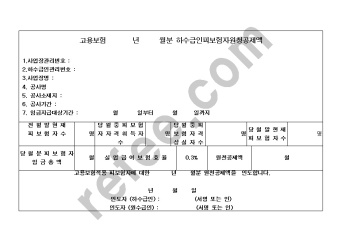

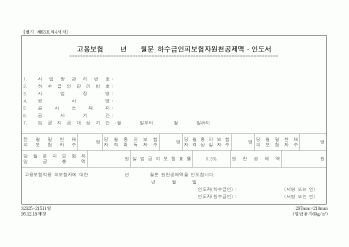

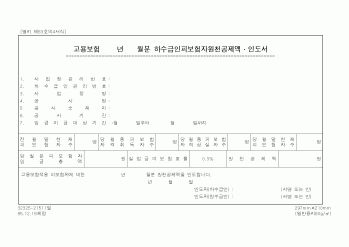

|

보험자인 근로자에게 지급할 임금에서 원천 공제할 수 있다. 원천 공제할 때에는 공제계산서를 피보험자인 근로자에게 교부하여야 한다.

사업주가 되는 원수급인은 자기가 고용하는 피보험자 외의 피보험자를 고용하는 하수급인에게 위임하

|

|

|

공제액을 계산하면?

답 : 550,000 + 700,000 = 1,250,000

전년도의 중간예납세액

확정신고 자진납부세액

수정신고 추가자진납부세액(가산세액 \500,000포함)

전년도의 원천징수세액

전년도의 공제감면세액

전년도분 소득세중 당해연도에 환급된 세

|

|

|

원천징수된 세액 2,400,000원

④ 확정신고 자진납부세액 12,500,000원

⑤ 가산세 600,000원

30. 국세 10,000,000원을 고지받은 납세자가 2000년 3월 31일(지정된 납기일임)을 경과하여

2000년 10월 31일에 납부한 경우 가산금과 중가산금을 합한 총 가산금은

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|