|

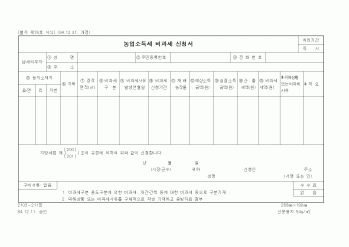

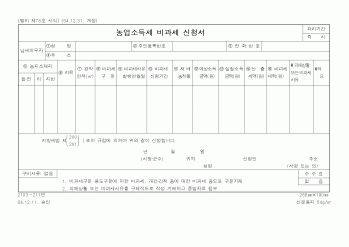

농업소득세 세액산출방법에 의해 계산한 산출세액을 그 세액으로 하여 보통징수방법에 의하여 징수합니다.

8-2. 소액부징수

농업소득세의 산출세액이 2000원 미만인 경우에는 이를 징수하지 않는다. 1. 농업소득세의 목적 및 특징

|

|

|

거주하는 거주자가 양도할 때까지 8년 이상 계속하여 직접 경작한 토지로서 농업소득세 과세대상이 되는 양도일 현재 농지를 양도함으로써 발생한 소득에 대하여는 양도소득세 면제

◆ 거주자 개념

농지가 소재하는 시 없음

|

|

|

16. 면허세

17. 레저세

18. 공동시설세

19. 지역개발세

20. 지방교육세

21. 주민세

22. 재산세

23. 종합토지세

24. 자동차세

25. 농업소득세

26. 담배세비세

27. 도축세

28. 주행세

29. 도시계획세

30. 사업소세

Ⅳ보고서 작성을 마치며.

|

|

|

농업소득세(農業所得稅)

9) 도축세(屠畜稅)

10) 레저세

11) 담배소비세(담배消費稅)

2. 목적세(目的稅)

1) 도시계획세(都市計劃稅)

2) 공동시설세(共同施設稅)

3) 사업소세(事業所稅)

4) 지역개발세(地域開發稅)

5) 지방교육세

♧ 참고문헌

|

|

|

목적세에 대응한다. 국세로서 소득세, 법인세, 상속세, 증여세, 재평가세, 부당이득세, 부가가치세, 특별소비세, 주세, 인지세, 증권거래세, 관세 등과 지방세로서 취득세, 등록세, 경주마권세, 면허세, 주민세, 재산세, 자동차세, 농업소득세,

|

|

|

농업・농촌에 대한 영향 11

제1절 농산물 수요와 판매형태의 변화 11

제2절 농촌관광과 도・농 교류의 활성화 12

제3절 농가소득 기회의 확충 13

제4장 일본의 사례 분석 16

제1절 주5일 근무제 실시 현황 16

제2절 사회&#

|

|

|

목적

제2절 연구 범위 및 연구 구성

제2장 북한의 농업인력 현황

제1절 노동력 실태

제2절 농업 부문 인력 수급 현황과 특징

제3장 북한의 인력개발 체계

제1절 행정 및 지도체계

제2절 연구 및 교육기관

제3절 인력 개발 실

|

|

|

목적

2. 연구의 방법

Ⅱ 그린투어리즘의 고찰

1. 그린투어리즘의 개념과 필요성

1.1 그린투어리즘의 개념

1.2 그린투어리즘의 유형

1.3 새로운 형태의 그린투어리즘 개발의 필요성

2. 지역농업의 종합력과 그린투어리즘

2.

|

|

|

실증적 과세 연구에서 최근 발전에 대한 국제 연구원들의 이해를 향상시키길 기대한다. I. 서론

II. 소득세비용의 정보제공 역할

III. 조세 및 자산 가격결정

IV. 조세 회피

V. 과세 및 자금 조달 결정

VI. 과세 및 소득이전

VII. 결론

|

|

|

농업기반공사 홈페이지)

www.krei.re.kr (한국농촌경제연구원 홈페이지)

www.maf.go.kr (농림부 홈페이지)

www.me.go.kr (환경부 홈페이지) 제1장 서론

제1절 문제제기 및 연구목적

제2절 연구방법 및 연구구성

제2장 농산물 시장개방과 농업영

|

|

|

농업생태원을 만들어나갈 것입니다. 그리고 방문객들의 만족과 미소를 제일의 보람과 목적으로 삼을 것입니다. 1.성장과정 및 가족사항

2.농업생태원 지원자로서의 장점 및 성격

3.생활신조 및 가치관

4.지원동기 및 농업생태원에서의

|

|

|

.

쌓아온 경력을 통해 홍보전략을 수립하여 농업이 더 이상 1차 산업이 아닌 6차 산업이라는 인식을 대중들에게 전달하겠습니다. 인간에게 꼭 필요한 재단인 농업기술실용화재단과 함께 농업의 중요성을 키워나가길 희망합니다.

|

|

|

공익적 목적을 잊지 않는 것이 중요합니다. 저는 단순히 실적을 쌓는 것이 아닌, 기술이 사회적 가치를 만들 수 있도록 사명감을 가지고 일하고자 합니다. 한국농업기술진흥원 2025년도 정규직 공개경쟁 - 그린바이오 사업관리 자기소개서

|

|

|

농업정책보험금융원에서 장애인의 눈높이와 공공의 책임을 함께 고민하는 실무자가 되겠습니다. 1. [직무적합성] 농업정책보험금융원에 지원하게 된 동기 및 지원 분야의 직무 수행을 위해 준비해 온 과정에 대해 자유롭게 기술 하십시오

|

|

|

에 의하면 “농업인의 경제적, 사회적, 문화적 지위의 향상과 농업의 경제적 강화를 통하여 농업인의 삶의 질을 높이고 국민경제의 균형 있는 발전에 이바지함을 목적으로 한다.” 고 되어 있습니다. 농협의 설립 목적인 `소외된 사람들을 도

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|