|

산소득합산과세와는 별개의 문제이다.

합산대상이자배당소득은 소득세법 제16조제1항 및 제17조제1항에 규정된 소득을 말하며, 비과세 또는 분리과세되는 이자소득배당소득은 합산대상에서 제외된다. 분리과세되는 이자배당소득은 부부합

|

|

|

합산과세

1. 의의

개인단위 과세원칙에 대한 예외

→ 이자소득·배당소득·부동산임대소득 등 자산소득은 부부합산과세

2. 위헌결정(2001헌바82, 2002년 8월 29일 선고)

1) 판결요지

「자산소득 부부합산과세제도」를 규정하는 소득세법 제61조는

|

|

|

과세

1. 부동산 보유과세의 부과현황

2. 부동산 보유과세의 문제점

1) 종합토지세의 문제점

2) 재산세의 문제점

Ⅱ. 부동산세(부동산 관련 세제)와 합산과세

1. 「세대별 합산」과세는 「자산소득부부합산과세」에 대한 헌법재판소의 위

|

|

|

과세도 골프장용 건축물에 대한 재산세 중과세와 골프장용 토지에 대해서는 별장고급오락장 등 다른 사치성 재산과 함께 5%의 단일비례세율에 의해 종합토지세가 과세되고 있다. 이는 초과누진방식을 취하는 종합합산과세와 별도합산과세

|

|

|

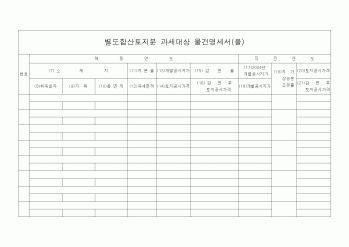

과세물건(과세대상)

3. 과세표준

4. 세율

1) 분리과세

2) 별도합산과세(0.3%~2%의 9단계 초과누진세율)

3) 종합합산과세(0.2%~5%의 9단계 초과누진세율)

5. 감면

6. 납부

Ⅳ. 부동산세제와 자본이득세

Ⅴ. 부동산세제와 거래세

Ⅵ. 부동산

|

|

|

합산과세, 과세기준금액 인하, 과표적용율 및 세부담 상한선 인상 등을 골자로 하는 종합부동산세법 개정을 통해 보유과세를 더욱 강화하였다.

도입 초기 종합부동산세는 국세로서 도입의 타당성, 이중과세 관련 위헌논란, 미실현이득 관련

|

|

|

과세를 면할 수 있다. ■ 혼인이나 노부모 봉양(60세 이상 노부모, 여자는 55세 이상)을 위해 가구를 합친 경우는 합가한 날부터 2년 동안 종부세 합산 과세에서 배제되는 것으로 안다. 그런데 이전에 이미 혼인 또는 노부모 봉양을 위해 합가한

|

|

|

합산하여 종합부동산세를 부과하는 것이므로 이중과세의 문제가 제기될 수 있다.

정부 측에서는 국세인 종합부동산세는 형식상 새로운 대목인 것으로 보이지만 종합토지세를 이원화하여 지방세와 국세로 구분하는 것이며, 국가가 징수하는

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|